Le fret ferroviaire et les raisons profondes d’un inexorable déclin

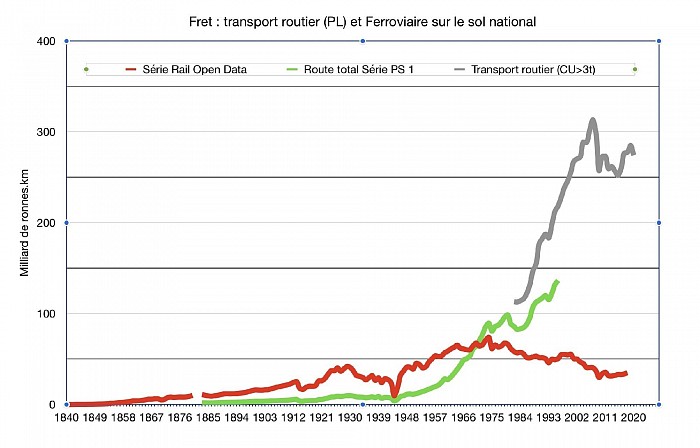

Evolution des transports ferroviaires et routiers de marchandises sur le sol Français

Quand l’histoire éclaire le présent

Une longue histoire

Depuis plus de cinquante ans l’histoire du fret ferroviaire est celle d’un recul des trafics et de pertes de marchés face à son principal concurrent, le mode routier, et ceci malgré les annonces répétées d’un redressement attendu de gouvernements qui encore récemment avec Claude Gayssot attendait 100 milliards de tonnes.km pour 2010 (alors qu’il en atteignait difficilement le tiers) et actuellement un plan ferroviaire 4F d’un doublement de la part ferroviaire d’ici 8 ans, à l’horizon 2030. Ainsi on ne peut pas dire que les gouvernements ont été défavorables au fer, qui a conservé une image positive au regard de l’environnement par comparaison à la route, et a été favorisé régulièrement dans la mise en œuvre d’une Politique Européenne des Transports, concentrant depuis plus de 30 ans la majeure partie des subventions pour les investissements en infrastructure.

Bien entendu le recul du transport des produits de base, comme le charbon, le minerai de fer, les engrais, ainsi que celui de produits lourds, comme le produits sidérurgiques, a été régulièrement invoqué, mais ce déclin est déjà depuis longtemps enrayé et le fret ferroviaire n’a pu engranger des succès sur d’autres segments du marchés qui auraient pu lui être favorables du fait de l’accroissement des volumes de trafic, de la massification des flux sur les principaux axes, de l’allongement des distances de transports. En France la difficulté rencontrée pour le développement du transport combiné, qui est apparu comme une solution d’avenir depuis plus de 40 ans, montre que l’on ne peut se contenter de l’argument d’une évolution structurelle du marché des transports.

Les raisons profondes doivent être recherchées ailleurs, dans des mécanismes de régulation inadaptés, et ce en particulier pour la tarification, et dans l’absence d’une vision de long terme pertinente pour un réseau ferroviaire, incriminant de fait une mauvaise gouvernance du système ferroviaire. Ces erreurs ont eu de conséquences lourdes sur le recul du fer, sur le développement de la dette qui a explosé, et même sur la régulation d’autres modes en raison de la situation de monopole du fer.

Ces erreurs ont laissé des traces et souvent encore persistent tant au niveau national, qu’au niveau Européen qui s’impose aujourd’hui, voire au niveau régional, niveau auquel les relations institutionnelles s’étaient pourtant assez tôt bien engagées pour les voyageurs, et plus récemment pour le fret avec l’apparition d’OFP (Opérateur Ferroviaire de Proximité), mais dont le volume d’activité généré reste limité.

Ainsi l’émergence d’un discours fortement « pro-rail » dans le contexte de la transition écologique et la lutte contre le réchauffement climatique doit d’autant plus conduire à revenir sur les « politiques » relatives au fret ferroviaire depuis quelques dizaines d’années. Et, si la connotation du discours actuel le relie sans équivoque à la question climatique, il faut aussi se rappeler que les discours en apparence « pro-rails » ne sont pas nouveaux.

Concurrence, coordination…

D’ailleurs, et au niveau mondial, la crise des années 1930, et avant elle l’émergence d’une concurrence fluviale avait pu faire émerger un discours de défense du rail. Avec une thématique centrale, celle des conditions de concurrence, puis plus tard de « coordination », dans une problématique d’équilibre entre coordination et concurrence que l’on retrouvera de manière récurrente dans l’histoire de la politique des transports.

Le but de ce thème est donc de revenir sur la compréhension de l’évolution du transport ferroviaire, sans chercher à accorder à des phénomènes extérieurs les difficultés actuellement rencontrées, pour mieux en apprécier les conséquences toujours présentes et faciliter une vision de long terme dans un marché qui change sur les plans économiques, technologiques et institutionnels.

Après la guerre, la régulation par la tarification pour le fer et la coordination entre modes

Les tarifs ferroviaires ont dès l’origine fait l’objet d’une attention particulière des pouvoirs publics. La raison en était simple. De par leur nature, les transports par rail, pouvaient avoir une position monopoliste, et il convenait donc de protéger les chargeurs (comme d’ailleurs les passagers), contre des abus de position dominante. D’où la notion d’homologation consacrée en 1846, la définition de tarifs maximaux, et le contrôle des réductions accordées (qui pourraient être discriminatoires). Cette architecture, consacrée à nouveau par les conventions de 1883, allait aboutir à un tarif « d’ordre public » extrêmement complexe rassemblant 1700 pages (le « Chaix ») en 1921, qui devait composer avec la complexité de la nomenclature de produits, de conditions de remises et de transport (petite ou grande vitesse), d’origine et de destination.

Cette situation monopoliste a également eu pour conséquence pour les compagnies de réfléchir à la forme que devait prendre un tarif. Pour elles deux composantes devaient être considérées : un péage d’une part – censé correspondre aux charges de capital « de premier établissement » et aux frais d’entretien de la voie - et d’autre part à un « prix de transport » correspondant aux coûts du matériel roulant, aux frais de traction, et aux charges d’exploitation (L. Leygue, 1892). Ces composantes sont ensuite majorées de l’impôt.

Au début des années 1920 (on rappelle que l’après guerre conduisit à coordonner les réseaux et en péréquer les résultats dans le « fonds commun ») on réforma progressivement les tarifs pour les unifier(réduisant de 700 pages le Chaix). Autrement dit, un système présenté comme « mathématique » s’est alors substitué au tarif ancien qu’on qualifierait de pragmatique ou d’opportuniste. Ce tarif était fondamentalement comme auparavant « ad-valorem », correspondant en cela à une pratique de monopole, déconnectant le prix du coût. Cette pratique ne fût pas celle de tous les réseaux – à l’instar – pendant un temps - des chemins de fer allemands.

Nous sommes donc dans une situation où se combinent deux logiques : celle des pouvoirs publics cherchant à protéger les clients (tarifs d’ordre public et obligation de transporter), et celle des compagnies voulant maximiser leur profit. Techniquement, les compagnies savaient devoir affronter des concurrents éventuels vendant au coût marginal (coûts variables d’exploitation), et savaient devoir in fine dégager des contributions pour couvrir les charges de capital et l’entretien des voies. D’où une approche qu’on a appelé aux USA le direct-costing.

De notre point de vue la tarification ad-valorem, favorisa la crise du chemin de fer confrontée dans les années 1930 à l’effondrement des trafics pondéreux (à faible contribution unitaire aux charges fixes, mais massif), et à la concurrence pour les produits onéreux du transport routier, et des pondéreux des nouveaux bateaux automoteurs de navigation fluviale. Le maintien de cette inspiration tarifaire viendra à nouveau pénaliser le rail à la fin de la grande période de croissance au milieu des années 1970.

Au surplus, les systèmes tarifaires sont devenus, singulièrement à travers le décret de 1949 l’enjeu de ce qu’on a appelé la « coordination tarifaire ». Sans revenir sur les débats survenus après la libération - où se posa la question de la nationalisation du transport routier comme au Royaume Uni – on opta alors pour des tarifs homologués par l’Etat (reproduisant la logique mathématique antérieure des barèmes et la différenciation des produits) maintenus pour le rail, et dont devaient découler (partiellement) les nouveaux tarifs routiers « obligatoires » des transports publics, les uns et les autres étant à « fourchette », c’est-à-dire comprenant un minimum et un maximum. La coordination par les prix remplaçant donc en théorie la « coordination administrative » des transports, qui n’a jamais pu fonctionner avant guerre. Il reste que l’article 37 du décret prévoyait explicitement : « les tarifs appliqués par la Société Nationale des Chemins de Fer Français et par les entreprises de transport routiers doivent leur permettre de réaliser l’équilibre financier de leur exploitation marchandises, compte tenu de toutes leurs dépenses et charges. »

Cette contrainte, que la SNCF eu grand mal à respecter, explique largement son insistance, prolongeant en cela les positions des compagnies, pour obtenir une majoration des charges des transport routier. Objectif affirmé après guerre sans succès (augmentation des prix du carburant), puis se traduisant sur le plan théorique (et politique) par les travaux sur la tarification de l’usage des infrastructures de transport, puis par celle des effets externes des transports.

Or cette approche, concentrée sur l’objectif de « coordination tarifaire », laissait de côté celle sur la réalité (la nature et le contenu) des tarifs routiers et ferroviaires. Détournés par des pratiques nouvelles ou les failles du système (accords tarifaires, tarifs spéciaux, location de véhicules avec conducteurs, transports hors tarifs obligatoires, transport combiné, fraude, etc..), et confrontés aux gains de productivité routiers, la coordination tarifaire n’allait plus produire d’effet positif, et progressivement confronter le rail – rendu à la liberté tarifaire en 1984 - aux contradictions d’un tarif de monopole et du direct costing dans un univers concurrentiel. Nous pensons que la faible réactivité du rail conduisit à son érosion au terme de restructurations illusoires. En effet, la suppression de certains services à faible contribution, augmenta la part des charges fixes à couvrir par les services restants, rendant la recherche de prestation rentables plus compliquée sans modifier radicalement l’économie ferroviaire.

Il ne faut pas oublier non plus que si la baisse massive des recettes du fret ferroviaire dans les années 1930, découle tout à la fois de la crise économique, sensible dans les grandes branches industrielles et minières, et la concurrence émergente de la route… la route était considérée alors, et pas qu’en France comme « contre nature » à longue distance. Nous ne reviendrons pas sur les épisodes successifs qui aboutiront à la définition de la « coordination des transports » avant puis après guerre, mais il convient de rappeler au passage les conséquences (non perçues alors) de la tarification monopoliste (ad-valorem) pratiquée par le rail, dans le creusement dramatique de son déficit. Une tarification que le « Cercle des Transports », créé en pleine occupation (1943) proposait déjà d’abandonner (sans effet).

C’est donc dans un contexte de reconstruction et de « coordination des transports » (finalement « redéfinie » en 1949) que se présente la politique de transport de marchandises après la guerre. Une coordination entre des « professions » qui se voient comme des ennemis « héréditaires » en caressant l’espoir (inscrit dans le marbre) d’un « service au moindre coût pour la collectivité ». De coordination, chacun sait qu’il n’y en aura pas, et que le système se constituera comme un ensemble de règles administratives touchant aux professions, à la capacité de transport, et aux tarifs.. tout en maintenant une représentation sociale déformée du marché des transports publics. C’est donc dans un contexte marqué par le contingentement de la concurrence, et de la réglementation des prix – non soumis à l’ordonnance de 1945, mais devant être « coordonnés » que le transport ferroviaire de marchandises évoluera. Rappelons ici que l’objectif de la coordination se heurtait à une méconnaissance statistique – que devait combler la Commission des Comptes des Transports de la Nation (CCTN) créée en 1955 – des données relatives « (au) coût pour la Nation de chaque moyen de transport », ce qui passait également par la détermination du prix pour l’usager, la participation des pouvoirs publics et…. des charges indirectes. Une question que la Commission ne parvint pas à bien éclairer. La mise en place du système allait mettre du temps, et donc l’architecture conçue pendant la crise des années 1930 – fondamentalement malthusienne – demeurer.

Nicolas Neiertz

Joseph Jones

Patrice Salini

Croissance et concurrence

La croissance et la concurrence conduisent à une impasse

Il reste que la croissance économique forte – et les gains de productivité, avec par exemple l’introduction des semi-remorques routières – conduisent à un plus que doublement des tonnes.km ferroviaires entre l’avant guerre et le début des années 1960, alors que dans le même temps la part de la traction vapeur régresse inexorablement. Dans le même temps, le transport routier croît beaucoup plus vite (il est multiplié par 3 ou 4). L’accroissement du parc de « gros porteurs » routiers est alors spectaculaire. L’empilage considérable des textes mis en avant par le rapport « Rueff-Armand » (1960), n’empêche pas la question de la coordination d’être non résolue (non effective), et la représentation de la concurrence comme étant « anarchique ». Les pistes évoquées par ce rapport consistent en pratique à faire évoluer progressivement le système vers la mise en œuvre effective de la tarification routière obligatoire, et la substitution progressive d’outils de régulation fiscale et sociale au contingentement du transport public routier.

A ce moment, la question des charges d’infrastructure est de plus en plus souvent remise sur le devant de la scène, de même que la libéralisation de la SNCF (au sens de la dépéréquation des tarifs, de la liberté d’affréter d’autres modes, et de la liberté tarifaire etc..). Mais, par ailleurs, il apparait que la qualité des informations statistiques est encore médiocre (voir par exemple le rapport faisant suite au Rapport Rueff-Armand publié par le ministère des transports en 1963)

Même si elle est meilleure pour le rail que pour la route (par delà des difficultés liées à la définition « tarifaire » des distances par exemple), l’information économique demeure rudimentaire. Par exemple l’enquête sur l’utilisation des véhicules routiers n’est pas encore menée sur l’ensemble de l’année jusqu’en 1964.

La question de la « tarification » ferroviaire demeure cependant centrale.. mais progresse très lentement. Ainsi, au début des années 1960 la dépéréquation géographique, mise à l'étude au début des années cinquante et n'a abouti qu'en 1962. Par ailleurs, son pendant routier semblait encore largement perfectible. Au surplus, l’évolution des tarifs, finalement toujours réglementés, appartenant à l’Etat, celui-ci les modulaient plus directement en fonction de la politique générale des prix qu’en fonction des objectifs assignés à la politique des transports. Mais au surplus la question du calcul du tarif n’était pas sans poser de problème dans un univers marqué depuis le XIXème siècle par la pratique du « direct costing ». D’autant que s’ajoute à cette méthode, la conception de la tarification des charges d’infrastructures.

Une impasse, ainsi en atteste un fascicule signé par Roger Guibert (DG de la SNCF) de 1969 (La SNCF cette inconnue). Or il se pose ici un problème fondamental. La théorie de la tarification au coût marginal social des infrastructures conduit le rail à supporter un déficit considérable, d’autant qu’existent des « coûts de développement » allant bien au-delà des « péages ».

Au total, les travaux du Plan reflètent bien à la fois ce « désir » de libéralisation et à tout le moins d’assouplissement des contraintes, et la recherche de mesures d’harmonisation. La croissance des échanges de produits divers – qui tire manifestement la croissance et alimente celle des parts de marché routières – ne nourrit pas encore la réflexion des pouvoirs publics et des chemins de fer.

Les préoccupations semblent plus fortes pour le transport routier que pour le ferroviaire, comme en témoigne la commission Levert (Commission chargée d’étudier un pan d’ensemble dans le secteur des transports routiers de marchandises, 1970)… la SNCF étant par ailleurs (1971) sommée par décret de retrouver l’équilibre. Pourtant, pendant cette période le rail va se faire dépasser par la route. En effet, si la croissance permet au rail de croître de 20 % entre 1960 et 1970, la route progressera de plus de 60 %. Bien entendu ce mécanisme s’amplifiera dans la décennie suivante, puisque le rail stagnera, quand la route connut une nouvelle croissance de près de 60%.

On peut remarquer ici que la pratique du direct costing et de la tarification au coût marginal des infrastructures va à la fois tendre à creuser le déficit ferroviaire et le mettre en posture défavorable sur les marchés concurrentiels.

Il reste que la croissance économique forte – et les gains de productivité, comme par exemple l’introduction des semi-remorques routières – conduisent à un plus que doublement des tonnes.km ferroviaires entre l’avant guerre et le début des années 1960, alors que dans le même temps la part de la traction vapeur régresse inexorablement. Dans le même temps, le transport routier croît beaucoup plus vite (il est multiplié par 3 ou 4). L’accroissement du parc de « gros porteurs » routiers est spectaculaire. L’empilage considérable des textes mis en avant par le rapport « Rueff-Armand » (1960), n’empêche pas la question de la coordination d’être non résolue (non effective), et la représentation de la concurrence comme étant « anarchique ». Les pistes évoquées par le rapport consistent en pratique à faire évoluer progressivement le système vers la mise en œuvre effective de la tarification routière obligatoire, et la substitution progressive d’outils de régulation fiscale et sociale au contingentement du transport public routier.

A ce moment, la question des charges d’infrastructure est de plus en plus souvent remise sur le devant de la scène, de même que la libéralisation de la SNCF (au sens de la dépéréquation des tarifs, de la liberté d’affréter d’autres modes, et de la liberté tarifaire etc..). Mais, par ailleurs, il apparait que la qualité des informations statistiques est encore médiocre (voir par exemple le rapport faisant suite au Rapport Rueff-Armand publié par le ministère des transports en 1963)

Même si elle est meilleure pour le rail que pour la route (par delà des difficultés liées à la définition « tarifaire » des distances par exemple), l’information économique demeure rudimentaire. Par exemple l’enquête sur l’utilisation des véhicules routiers n’est pas encore menée sur l’ensemble de l’année jusqu’en 1964.

La question de la « tarification » ferroviaire demeure cependant centrale, mais progresse très lentement. Ainsi, au début des années 1960 la dépéréquation géographique, mise à l'étude au début des années cinquante et n'a abouti qu'en 1962. Par ailleurs, son pendant routier semblait encore largement perfectible. Au surplus, l’évolution des tarifs finalement toujours réglementés appartenant à l’Etat, celui-ci les modulait plus directement en fonction de la politique générale des prix qu’en fonction ds objectifs assignés à la politique des transports. Mais au surplus la question du calcul du tarif n’était pas sans poser de problème dans un univers marqué depuis le XIXème siècle par la pratique du « direct costing ». D’autant que s’ajoute à cette méthode, la conception de la tarification des charges d’infrastructures.

Ainsi en atteste un fascicule signé par Roger Guibert (DG de la SNCF) de 1969 (La SNCF cette inconnue), cette situation conduit à une impasse. Or il se pose ici un problème fondamental. La théorie de la tarification au coût marginal social des infrastructures conduit le rail à supporter un déficit considérable, d’autant qu’existent des « coûts de développement » allant au-delà des « péages ».

Au total, les travaux du Plan reflètent bien à la fois ce « désir » de libéralisation et à tout le moins d’assouplissement des contraintes, et la recherche de mesures d’harmonisation. La croissance des échanges de produits divers – qui tire manifestement la croissance et alimente celle des parts de marché routières – ne nourrit pas encore la réflexion des pouvoirs publics et des chemins de fer. Les préoccupations semblent plus fortes pour le transport routier que pour le ferroviaire, comme en témoigne la commission Levert (Commission chargée d’étudier un pan d’ensemble dans le secteur des transports routiers de marchandises, 1970)… la SNCF étant par ailleurs (1971) sommée par décret de retrouver l’équilibre. Pourtant, pendant cette période le rail va se faire dépasser par la route. En effet, si la croissance permet au rail de croître de 20 % entre 1960 et 1970, la route progressera de plus de 60 %. Bien entendu ce mécanisme s’amplifiera dans la décennie suivante, puisque le rail stagnera, quand la route connut une nouvelle croissance de près de 60%.

On peut remarquer ici que la pratique du direct costing et de la tarification au coût marginal des infrastructures va à la fois tendre à creuser le déficit ferroviaire et le mettre en posture défavorable sur les marchés concurrentiels.

L’échec de l’approche libérale préconisée par rapport Guillaumat.

C’est dans ce contexte (1978) que fût élaboré le rapport « Guillaumat ». Ce rapport, qui préconisait une libéralisation du marché ferroviaire, limitait de fait l’explication du recul du ferroviaire à l’évolution structurelle du marché des transports.

Il en concluait et anticipait (souhaitait) une réduction importante de la taille du réseau et critiquait le coût du rail eu égard au service rendu.

Ce rapport provoqua un clivage politique fort, hélas superficiel. Il fut très mal reçu par les dirigeants et syndicats de la SNCF.

La raison profonde du recul du rail, et de son manque de compétitivité était donc l’effet quasi mécanique de la transformation de la structure des échanges, ce qu’on appellera vite dans le jargon ferroviaire le « potentiel transportable ». Il était en effet facile à l’époque de montrer que le rail était d’abord marqué par l’important recul (relatif voire absolu) des frets pondéreux alors que la route bénéficiait de la croissance des échanges de produits manufacturés. Le premier choc pétrolier acheva d’en faire comprendre l’importance.

C’est donc logiquement que l’on prit conscience – parfois de mauvaise grâce à la SNCF – de l’importance réelle et surtout potentielle du « transport combiné rail route ».

Ceci étant cette approche restreinte des problèmes du ferroviaire ne prenait pas, non plus, suffisamment en compte les conséquences d’un passage effectif d’une économie « coloniale » à une économie ouverte sur l’Europe, problème latent, à la fin des années 70, que l’on ne pouvait ignorer.

Les batailles perdues

L’essor du transport combiné entravé par des rigidités de la tarification.

Cette idée du « combiné » n’est pas nouvelle. Elle a été testée au XIXème siècle (avec les diligences passant des essieux routiers au essieux ferroviaires), et se matérialisa dans un premier temps par l’usage de « conteneurs » (ou cadres au début du XXème siècle) de taille diverse, puis par le transport de semi-remorques routières selon diverses techniques, allant de l’UFR (années 1950) au « Kangourou » en passant (en Suisse) par la route roulante, et enfin par la caisse mobile. Tendanciellement le transport combiné cherchait à s’approcher le plus possible du volume de transport standard du transport routier, ce qui conduit aussi à une standardisation posant le problème des gabarits ferroviaires, que la SNCF peinait à comprendre comme stratégique, alors qu’il ne se posait pas à l’est de la France.

Tout ceci, mélange d’innovations à la diffusion encore timide, permettait d’entrevoir une « adaptation » possible du transport ferroviaire au marché du transports de produits manufacturés, de la même manière que ça allait être possible en mer, avec l’innovation de Mc Lean et ses conteneurs maritimes (La première ligne fut inaugurée entre Port Newark et Miami/Tampa/Houston en octobre 1957).

En France, le marché était au début des années 1980 encore marqué par l’organisation de la concurrence et celle de la SNCF. On avait pris grand soin à séparer les « fonds de commerce » réputés ferroviaires (chargeurs, conteneurs maritimes) et routiers (transporteurs) et de dédier in fine deux opérateurs distincts à ces marchés (qui s’entremêlaient parfois) : CNC (SNCF)et Novatrans (Routier) étaient à la fin des années 1970 les deux opérateurs français (Intercontainer complétant le tableau à l’international), qui utilisaient des unités intermodales différentes (la CNC devant s’adapter au gabarit des conteneurs maritimes, d’où des caisses mobiles avec un décrochement vers le bas, et des pièces de coin !).

Ces différences se retrouvaient naturellement dans la tarification pratiquée pour la traction ferroviaire par la SNCF… moins prompte à favoriser la massification des caisses chez CNC que chez Novatrans. (voir le rapport)

Un examen détaillé peinait à trouver la-dedans une cohérence économique et une efficacité.

Pour bien le comprendre, il faut pouvoir s’imaginer qu’alors la SNCF ne tarifait toujours pas en fonction de ses prix de revient supposés, une notion qui, s’agissant d’un transport en particulier, se heurtait à un véritable problème de calcul. D’où d’ailleurs les difficultés à sortir totalement d’un modèle de prix péréqués et encore largement ad-valorem. On est encore à cette découverte des prix de monopole (B. Grall, « Economie de forces et production d’utilités », 2003), et singulièrement du lien entre prix et quantité vendue. Sauf que, pas plus en 1930 qu’en 1970 ou 1980 le rail n’est dans une situation de monopole sur les marchandises diverses. Cette situation a atteint un niveau critique de contradiction lorsque la même quantité de produits transportée sur une même ligne pouvait être tarifée à des prix de traction différents selon qu’il partait en wagon ou semi-remorque kangourou, et pour le combiné via CNC ou Novatrans.

Le combiné, d’une certaine manière devait conduire à reconsidérer l’édifice tarifaire dans son ensemble…

Il pouvait l’être avec la liberté tarifaire pour le fret, consacré par le contrat Etat-SNCF (1985-1989).

Le développement du transport rail-route sous diverses formes, poussa a examiner et explorer les voies et moyens pour développer ce qui pouvait apparaître comme une « solution » pour le rail. La Commission dite Frybourg-Salini (1983) allait tracer les premiers axes de réformes nécessaires (y compris tarifaires), avec quelques impacts heureux dans le cadre du IX ème Plan, dans un contexte compliqué par le second choc pétrolier qui entraina une longue stagnation des transports de marchandises.

Des idées du changement et des perspectives Européennes négligées

Les idées du rapport étaient simples : simplifier et rendre les tarifs de traction de la SNCF incitatifs à la massification, supprimer les subventions d’exploitation, subventionner les équipements nécessaires… et favoriser les prises de risque des opérateurs.

Par ailleurs des idées – déjà évoquées de manière moins « globales » par la SNCF en 1969 (N. Guibert) -conduisaient à s’interroger sur l’approche de la clientèle et la construction de l’offre de la SNCF.

Ce thème fût au centre de débats au cours de la Convention Tripartite sur l’Avenir de la SNCF, réunie préalablement à la définition du cadre dans lequel la nouvelle SNCF était appelée à évoluer (1983). Curieusement, la compagnie, déjà dotée d’un groupe puissant (largement organisé autour de la SCETA), ne souhaitait manifestement pas définir et mettre en œuvre une politique de groupe, et encore moins une « offre globale multimodale » ou globale à sa clientèle. La négociation du contrat entre l’Etat et la SNCF fût donc compliquée, et son application décevante. Les aléas politiques et économiques freinèrent par la suite l’élan du combiné, et le déséquilibre des comptes de la SNCF devenaient de plus en plus pesant, comme l’avait anticipé l’OEST dans les années 1983-1984.

A cette période il y a vraiment un effort de compréhension des mécanismes de l’économie ferroviaire, de la formation de coûts pour le transport, des dérives excessives de la dette. Les premières analyses d’exploitation ferroviaire, internes à la SNCF, montraient très vite le poids considérable des coûts des opérations terminales, l’importance du temps perdus et des aléas dans les opérations ferroviaires, la composition des trains, l’accès au réseau, les attentes liées à la priorité accordée au transport de voyageurs. Il y avait bien la certitude que la production ferroviaire devait être fondamentalement revue, que le wagon isolé n’était plus compétitif et devenait très onéreux pour la SNCF, le redressement devant se réaliser avec les trains entiers, marché traditionnel assez bien assuré, ainsi qu’avec une nouvelle offre de transports combinés aptes à capter un marché en croissance de marchandises diverses.

Mais il s’agissait là d’une organisation différente, avec d’autres acteurs des transports, que la SNCF imaginait difficilement être autres que des filiales de la maison mère, avec l’implantation de plate-formes qui ne seront pas toujours sur le domaine ferroviaire. Donc un travail restant interne à la SNCF, pour une vision trop exclusivement tournée sur le marché intérieur, à un moment de forte croissance d’échanges internationaux, l’acheminement international continuant à relever d’une approche traditionnelle de coopération entre réseaux nationaux et d’une démarche commerciale trop exclusivement ferroviaire.

La coopération ferroviaire existait entre compagnies au sein de l’UIC ou de la CER (Communauté Européenne des Chemins de Fer).

Il faut alors noter que dès 1990 le Conseil donnait à la Commission Européenne le mandat de présenter un plan de transport combiné qui deviendra une proposition de réseau « transeuropéen » au sens du traité de Maastricht (parallèlement d’ailleurs, à celle d’un réseau de TGV), comprenant non seulement la définition d’un réseau mais aussi les conditions de son bon fonctionnement. Il s’agit là d’une approche globale réalisée avec la participation d’opérateurs de transports combinés réunis au sein de l’UIRR (Union Internationale Rail Route) qui avaient déjà une expérience de collaboration pour le franchissement Alpin et l’acheminement de conteneurs ou de caisses mobiles voire de semi-remorques, sur longue distance. Avec leurs bases sur les services offerts, leur fréquentation et les contraintes de gabarit du réseau, il a alors été possible de proposer un premier réseau Européen entre terminaux de transport combinant une couverture du territoire avec l’existence d’un volume de trafic suffisant pour assurer une offre attractive par rapport à la route. A ceci s’ajoutait une approche plus pragmatique de promotion d’offre de services destinés à devenir économiquement fiables ; c’est l’idée « d’action pilote » qui, en permettant une subvention d’exploitation temporaire a eu des difficultés à s’imposer face aux défenseurs les plus acharnés de l’orthodoxie libérale au sein de la direction générale des transports: Programme PACT, devenu Marco Polo par la suite, incluant des solutions combinées maritimes, voire programme de démonstration pour tester de nouveaux matériels. Cette vision globale, à une échelle Européenne pour des trajets suffisamment long a fait défaut à l’échelle nationale, les ingénieurs ferroviaires recherchant des innovations technologiques de transbordement et d’exploitation qui devaient bouleverser l’économie de l’exploitation ferroviaire face à la compétition routière, mais trop éloignée d’une approche globale du problème et des réalités du fonctionnement du marché.

Le refus d’un modèle économique de transport combiné de fret et le refuge dans des solutions technologiques difficile à appliquer

En fait, le modèle économique du transport combiné – qui était le seul marché « porteur » du rail - ne parvenait pas à convaincre la SNCF qui n’y investit pas, et commença à s’interroger sur l’avenir plus global de son système d’exploitation du fret, perdant souvent des opportunités plus pragmatiques qui pouvait se présenter à l’échelle internationale, voire se montrant dans l’incapacité d’utiliser des crédits disponibles dans le 9ème plan pour le financement de plates-formes. Or il était déjà bien clair que le développement du transport combiné ne pouvait se faire sans le développement d’un réseau de plates formes pour le transbordement, comme cela a été démontré dans l’exemple des traversées alpines avec le développement d’Interports en Italie, et confirmé dans les recherches Européenne (Intermodal Quality, et autres projets de recherche associés à IQ).

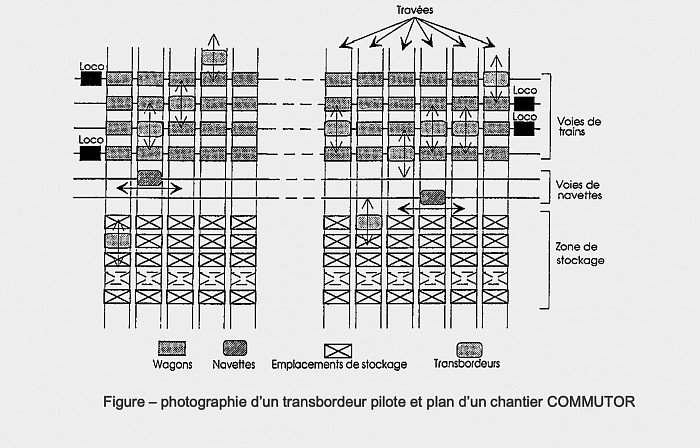

Les travaux de recherche en France se sont alors mobilisées, presque exclusivement et durant plusieurs années, sur un projet dit « Commutor » qui devait révolutionner totalement le transport de wagons isolés et de « boîtes ». Bourré d’automatisme et reprenant le concept de hub, le chemin de fer devait passer du triage de wagons au tri de conteneurs dans de larges hubs automatisés.

Ce projet fût un échec, ou du moins fût abandonné au nom d’un doute fondamental quant à la capacité du rail à révolutionner à ce point et radicalement son modèle. En outre il faisait l’impasse sur le fait qu’un tel système aurait requis une homogénéité du parc de wagon qui n’existait pas en France et encore moins en Europe pour l’acheminement international.

Ainsi cet échec stérilisa largement la capacité d’innovation et bloqua l’apport des diverses études ou initiatives susceptibles de rendre le transport de fret compétitif.

Une autre tentative a été celle du système ASTREE de commande par satellite pour l’exploitation, système sans doute précurseur de ce qui est devenu après l’ERTMS, mais un tel système ne peut être mis en place que très progressivement, et sa couverture pour un réseau Européen noyau n’est pas prévue avant 2030, soit plus de 30 ans après, alors que le ferroviaire devait faire face à des défis à beaucoup plus courte échéance.

Ainsi, concurrencé par l’essor des lignes TGV, le fret se retrouva donc confronté non seulement à une concurrence accrue des TER pour l’obtention de sillons, mais aussi à un accès limité aux financements (happés par les lignes à grande vitesse) et aux innovations. Des projets simples – comme le frein électronique – furent aussi abandonnés sans explication rationnelle. Au surplus, on constatera une dégradation significative de la qualité de service, singulièrement en France, mais aussi en Europe (PACT, 2000, rapport UIRR/Booz).

Plusieurs leçons peuvent donc être tirées de ce relatif échec du transport combiné qui n’a pas permis au fer de se relever : une approche technique trop étroite ou trop décalée, pour ne pas dire trop ambitieuse et exclusive, un manque d’ouverture sur d’autres acteurs de l’organisation du transport, et enfin une vision géographique trop limitée aux frontières nationales.

Cette absence de vision d’un marché Européen, explique aussi le fait que l’entrée dans un nouveau marché Européen a été et reste encore difficile comme le montre le diagramme suivant dans lequel la France ne se situe pas dans une position particulièrement favorable en termes d’avancement des réformes et d’évolution de part modale :

Des exigences d’ouverture du marché ferroviaire appliquée de manière formelle.

En pratique nous sommes alors, au début des années 1990, engagés dans une période ou la priorité est bien d’intégrer le marché ferroviaire, ce qui implique de constituer les conditions d’une concurrence libre et non discriminatoire, sur des réseaux ouverts. Un casse-tête juridique, organisationnel et culturel pour le monde ferroviaire, biberonné au concept de monopole territorial intégré. On traversera dès lors des expériences parfois éphémères, avec des « réformes ferroviaires », objets de théorisations parfois grandiloquentes alourdissant le fonctionnement d’un système ferroviaire déstabilisé. La SNCF fut donc séparée en deux entités (SNCF et RFF), mais sans donner à RFF les moyens de sa mission, avant de revenir à une unicité dans le cadre d’un changement de statut du groupe ferroviaire et la séparation des fonds de commerce.

Et pourtant on peut reconnaître que la méthode suivie par l’UE pour le ferroviaire, considéré comme un secteur prioritaire devant accroitre sa part de marché pour des raisons environnementales voire de congestion d’axes routiers, a été progressive. Elle s’est déroulée en 4 étapes (paquets ferroviaires de 1991 à 2006), pour introduire à la fois une ouverture à la concurrence et de nouvelles règles d’harmonisations. Pour l’ouverture le principe a été celui de la désintégration verticale mentionnée (séparation entre infrastructure et exploitation de 1996), et pour l’harmonisation le maître mot était l’interopérabilité permettant à des compagnies d’un pays de circuler en toute sécurité dans un autre pays. L’interopérabilité est un concept assez complexe qui se réfère aussi bien aux modalités d’exploitation qu’il s’agisse du matériel roulant (locomotives, wagons), du personnel (formation), ou de la circulation des trains (système de contrôle commande, attribution de sillons à partir d’un guichet unique. En revanche le concept aboutit souvent à une addition de contraintes et non à une standardisation sur le réseau transeuropéen.

Ainsi, suite à la séparation de la SNCF et de RFF en deux entités juridiques, alors que la directive n’en exigeait pas autant pour séparer l’infrastructure de l’exploitation, l’ouverture aux nouveaux entrants n’en a pas été pour autant simplifiée, RFF restant fortement dépendant de la SNCF pour la compétence technique. Le résultat a bien été la réintégration de RFF au sein de la SNCF. D’autres exemples montrent combien l’objectif était bien de s’affranchir formellement des nouvelles contraintes imposées par l’Europe) pour l’ouverture des réseaux (et même parfois avec un certain zèle comme le montre l’histoire de la séparation entre SNCF et RFF) sans y attacher les changements de structures y afférant : on peut citer la définition détaillée d’un réseau RTEFF (lignes internationales ouvertes aux opérateurs internationaux dès ), y compris dans les nœuds ferroviaires, et au point même d’y introduire des lignes secondaires comme Beziers-Messargues, ou bien la mise en avant de « freightways » avec des anciens accords de coopération entre compagnies, face aux expériences de corridors « freeways » mis en place pour l’ouverture à la concurrence, notamment pour la desserte de grands ports du nord de l’Europe.

L’Europe ferroviaire

La recherche CREEF du PREDIT (Créer l’Europe ferroviaire : l’invention d’un modèle) avait d’ailleurs souligné en 2006 cette difficulté pour la France de s’intégrer dans un nouveau moule Européen de règlementation ferroviaire et pris comme exemple concret d’illustration le cas de la Magistrale Eco Fret (MEF), axe prioritaire du schéma de service national qui pouvait difficilement absorber la croissance de trafic lié essentiellement à l’ouverture de l’Europe. Cette magistrale a toujours été le premier axe de la géographie nationale des transports et un grand axe de transit entre le nord et le sud de l’Europe. Il avait d’ailleurs donné lieu à des expériences de coopération ferroviaire entre compagnies nationales pour l’offre (Belifret entre le Benelux et le Sud de la France) ou pour l’interopérabilité (axe Woippy-Manheim entre SNCF et DB). Mais si ces expériences de coopération ont pu être mises en avant, force est de constater que les conflits entre types de trafics, voyageurs et marchandises, entre trafic nationaux et internationaux étaient loin d’être arbitrés, et les offres de transport combinés loin de prendre une part significative du marché (échec de la coopération Deufrako). C’est d’ailleurs dans cette recherche (Nestear pour la France et ICCR pour l’Autriche apportant un regard extérieur) qu’était faite une proposition de concept de corridor prioritaire en Europe pour faciliter l’émergence d’un nouveau modèle d’exploitation ferroviaire entre pays d‘Europe de l’Ouest, à l’instar de ce qui avait été fait dans le processus d’ouverture aux pays d’Europe centrale dans les années 90..

Réseaux à priorité fret ?

Et pourtant à l’échelle de l’Europe une autre idée avait été avancée pour faciliter l’arbitrage entre trafics de voyageurs et trafics de marchandises (lequel se tranchait systématiquement en faveur des voyageurs), hypothéquant lourdement la qualité de service et pénalisant les temps de transport : cette idée était celle de la définition d’un réseau Européen à « priorité fret ». Elle a été pour la première fois développée dans le projet de recherche EUFRANET (4ème PCRD sous la coordination de l’INRETS avec participation de la SNCF et DB, et des organismes de recherches des Pays Bas, Allemagne, et Espagne). L’identification a été basée sur une analyse de marché, une description fine des réseaux, une enquête auprès de chargeurs avec des projections de trafics à l’échelle de l’Europe en distinguant trafic conventionnel et transport combiné. Mais si l’idée a bien été reprise dans le deuxième livre Blanc, ainsi que dans les réseaux de service en France, elle tarde toujours à être mise en application, même si le principe de priorité des trains de fret internationaux sur les trains de voyageurs soit admises (hors TGV).

Tout cela montre que dans le cadre de cette réforme, des livres blancs (1996, 2001) tenteront de tracer la voie difficile souhaitée par la Commission Européenne, parallèlement à la succession de « paquets » permettant, facilitant ou imposant l’intégration visant à la « revitalisation » du fret ferroviaire.

En fait, les choses sont alors fort complexes, et il suffit de participer à des projets européens (ceux mentionnés, mais aussi bien d’autres, comme New-Opera projet auquel ont participés des opérateurs ferroviaires, des industriels), pour se rendre compte du chemin à parcourir concrètement, des différences patentes selon les pays, et de l’implication variable des réseaux et des exploitants autour du projet commun, s’il parvient à exister. Le paradoxe voulait que l’implication effective au niveau des recherches européennes se traduisait difficilement dans le domaine stratégique, et même dans la communication de certains acteurs.

Cette époque, qui commence à être celle de la prise de conscience du développement durable puis du défi climatique, est aussi et avant tout celle de la prolifération de missions ou commissions traitant du transport combiné rail-route, dont on constate, en France, le recul au moment même où son essor est souhaité.

A tâtons

Le temps des commissions

Ainsi, en France, au-delà du rapport Daubresse, on peut signaler le rapport Perrod-Savy de 1998, celui du Commissariat au Plan (Mateu/Sofres, 2003), du CNT (2004), du Conseil Economique Social et Environnemental(Rose, 2006). Un peu plus tard, deux rapports européens importants dans ce domaine furent réalisés (Kombiconsult, 2012), et le rapport de l’UE « Promoting TC » (2018).

Dans l’ensemble, ces rapports ne changèrent pas grand-chose à l’approche française du transport combiné et ne parvenaient pas à traiter du problème central de la compétitivité même du système existant, ou des systèmes envisagés.

Le problème est en effet assez simple. Le temps passé dans des terminaux en cul de sac desservis par des faisceaux de manœuvre (attente, chargement/déchargement, manœuvres..) pénalise considérablement le transport combiné, dès lors non compétitif sur des liaisons à moyenne distance, et singulièrement pour assurer une desserte fine du territoire. En outre l’accès aux sillons lui est « compté ». Le combiné n’est ainsi clairement compétitif ni en capacité de transport, ni en fréquence, ni en prix/coût ni en fiabilité !

Sommé de doubler !

L’équation pourtant n’est pas prise en compte, et la France mise clairement sur le seul développement de services déficitaires, subventionnés utilisant la technique Modalohr, plus onéreuse (voir Kombiconsult), mais pouvant mêler le transport de semi-remorques « ordinaires » et celui de caisses mobiles.

Pourtant, à la fois sous le Ministère de J.L. Gayssot, puis plus tard avec le Grenelle de l’environnement et le tout récent plan de relance (Français et Européen), le rail est sommé de doubler voire de tripler sa part de marché – pour l’instant sans effet, même homéopathique -. Le drame est qu’en face de cet objectif, il n’y a pas – depuis 22 ans – l’ombre d’un programme d’action chiffré et évalué. D’où le sentiment d’une incantation. Pour autant, et là aussi étonnamment, les professionnels du secteur semblent adhérer à un objectif sans véritable programme, pourvoyeur, il est vrai, de subventions (baisses des péages, aides diverses).

On peut alors se demander pourquoi ce foisonnement de travaux de recherche et de réflexion ne s’est pas traduit par une vision plus précise de l’avenir du transport ferroviaire, notamment en France.

Deux types d’explications peuvent être avancées :

- Celle d’une mauvaise appréhension du marché ferroviaire en France pour lequel 4 grands segments de marchés peuvent être proposés :les deux marchés de l’acheminement international à longue distance pour les transports lourds par trains complets entre sites industriels, et pour le transport combiné, celui de l’acheminement de conteneurs maritimes de et vers les grands ports qui sont des lieux de concentration de trafic, et enfin le franchissement de barrières naturelles et en particuliers celles des Alpes et des Pyrénées pour la France, avec le franchissement de la Manche. Certes les efforts faits en France pour développer les OFP (Opérateurs Ferroviaires de Proximité) ne doivent pas être oubliés, car ils participent d’une meilleure diffusion d’une culture ferroviaire dans l’organisation du transport, mais ils sont loin d’être suffisants pour infléchir une tendance d’évolution du potentiel ferroviaire, comme pourrait le faire par exemple des pénétrations plus significatives du fer sur des marchés de transit, pour des trajets sur très longue distances, dominés par la route.

- Un deuxième type d’explication reste et demeure celle de la gouvernance du ferroviaire qui, entre un niveau régional et Européen, requiert un travail de planification et de prospective à long terme dans un marché ouvert, soumis à la concurrence d’autres solutions modales et intermodales, en concurrence mais aussi en complémentarité avec la route. Cette révolution dans la culture ferroviaire n’a pas eu lieu comme le démontrent encore aujourd’hui des prises de positions simplistes contre la route, alors que ce mode est lui-même en profonde transformation pour limiter son impact sur l’environnement. Or il ne faut pas oublier que contrairement au ferroviaire les adaptations de la route peuvent être très rapides ne serait-ce que par une durée de vie limitée du matériel, et le coût unitaire des innovations et composants, ce qui n’est pas le cas de transports guidés ferroviaire.

La bataille des corridors

La bataille pour le ferroviaire d’un XXI siècle, déjà bien commencée, semble mal engagée en France et n’est pas encore complètement définie en Europe : le concept actuellement dominant en Europe est celui de la planification de corridors prioritaires multimodaux pour l’horizon 2030, avec seulement un horizon 2050 pour la planification de RTE, après cette première étape de 2030. C’est dire combien des idées déjà exprimées il y a plus de 20 ans se mettent en place lentement, avec toujours un décalage entre une approche nationale, peu imprégnée d’une planification qui se déroule à l’échelle de l’Europe sur ses grands axes, et une approche Européenne où les évolutions des impacts environnementaux pour l’ensemble des modes seront de plus en plus déterminants.

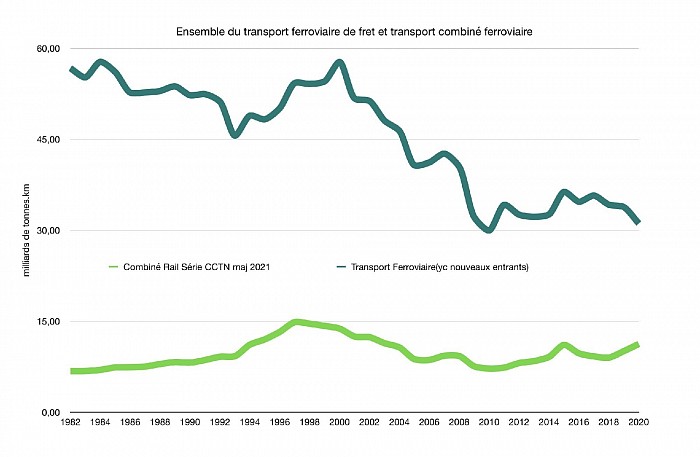

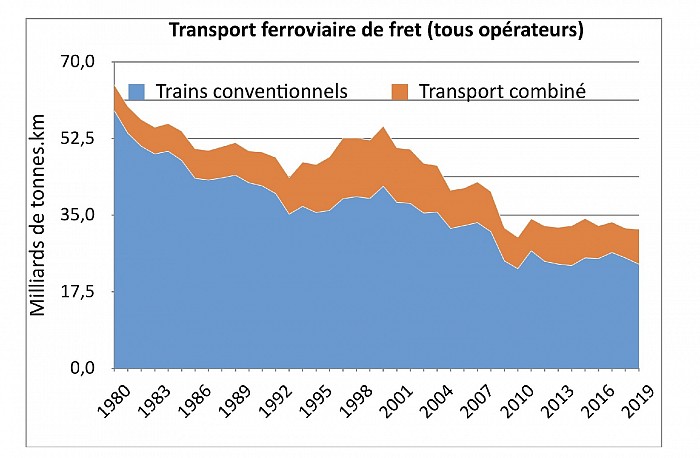

Transport ferroviaire de fret et combiné ferroviaire seul (source CCTN)

Lignes électrifiées vs lignes non électrifiées Source SNCF

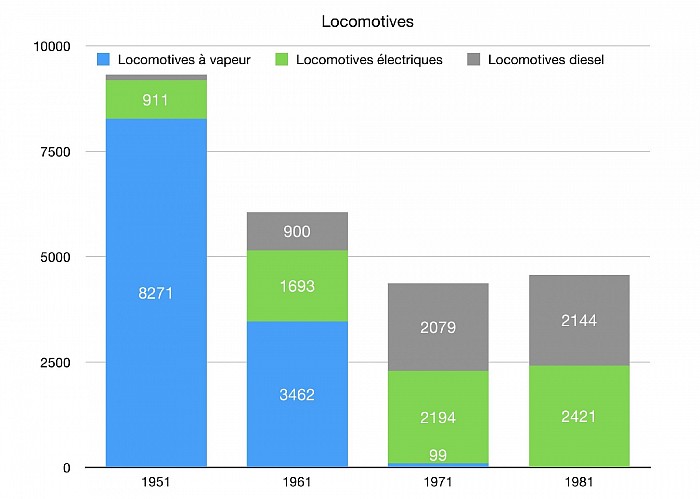

Locomotives pendant la modernisation (1950-1980)

Commutor Source: Technicatome

Plan fret 2006 (source SNCF)

La complexité du système ferroviaire à l’époque de RFF

Document SNCF sur l’objectif de 100 Gtk en 2010

Le triste exemple des 100 milliards de tonnes.km

La moquerie est facile. JC Gayssot annonce fin 1999 un objectif de 100 milliards de tonnes.km pour 2010 pour le fret ferroviaire, soit en gros son doublement. En 2010, on atteindra – nouveaux entrants compris – 34 milliards de tonnes.km, soit, à peu près le niveau de 1923.

Le drame, c’est qu’outre l’échec – la SNCF n’ayant à l’époque guère sourcillé face à de tels objectifs – on rééditera plusieurs fois des annonces du même type. Ce fût le Grenelle de l’environnement, et cet objectif fixé en 2007 par Nicolas Sarkozy d’augmenter en 5 ans la part de marché des modes non routiers d’un quart, et aujourd’hui, à nouveau, l’objectif de doublement de la part de marché du rail à l’horizon de 2030, soit en moins de 8 ans.

On peut être choqué par l’échec répété, comme on peut l’être par le manque de cohérence même, des moyens brandis pour atteindre les objectifs assignés.

Le document publié par la SNCF en 2000, pour expliciter la fameuse stratégie des 100 milliards de tonnes.km, est de ce point de vue révélateur.

- En premier lieu on banalise l’objectif derrière des prévisions peu raisonnables publiées par le ministère en 1998, qui contribuent à crédibiliser l’objectif.

- En second lieu on suppose prises des mesures alourdissant les prix de revient routier – avec une hausse (modérée d’ailleurs) du prix des carburants, et une hausse massive du coût du travail (application des 35 heures totalement compensée). Ce faisant on néglige totalement l’existence de l’activité sur notre sol des pavillons étrangers (international, transit et de cabotage) dont le poids est déjà très conséquent en 2000 (71 milliards de tonnes.km par route). Comme il néglige sur le plan social le fait que les 35 heures ne peuvent s’appliquer au travail non salarié… par ailleurs incontrôlable.

- En troisième lieu on doit décliner l’importance des moyens à mobiliser pour atteindre ces objectifs, essentiellement en matériel (locomotives et wagons), tout en concédant qu’il faudra améliorer la productivité (trains longs, meilleure planification), le management et sauvegarder le climat social. Pour l’anecdote on signale curieusement au passage tout le bien qu’on pense de la liaison Lyon-Turin dont on annonce alors la réalisation (illusoire) pour 2010.

On sent bien ici qu’il n’y a guère de stratégie, puisque l’arme fatale demeure d’augmenter le matériel roulant. On indique même le peu de cas que l’on peut faire du gabarit B, tout en annonçant un transport combiné atteignant 37 milliards de tonnes.km en 2010 (il en atteindra à peine plus de 7, et sera divisé par 2 en 10 ans).

On peut donc légitimement s’interroger sur ce qui explique cette curieuse tendance à annoncer des objectifs sans savoir comment les atteindre, et pour les acteurs du monde ferroviaire, cette tendance à ne pas savoir définir une stratégie réaliste. Rien en effet ne concerne jamais véritablement le modèle productif du combiné, qui est pourtant au cœur des potentialités de croissance du rail.

Source CCTN

Une nouvelle enquête : Où trouver 30 Md de TK pour le fer ?

Certainement « pas sous le lampadaire », pour rappeler l’histoire de l’homme qui avait perdu ses clefs le soir, et les cherchait sous le lampadaire parce que c’était le seul endroit éclairé !

Car dans le plan stratégique pour le ferroviaire l’enjeu est bien de trouver 30 MD de TK, au moins pour parvenir à peu plus de 60 MD de TK en 2030 et ainsi penser à doubler une part modale dans un contexte peu propice à la croissance du potentiel transportable.

Que trouve-t-on sous le lampadaire ?

On y trouve les trafics mis sur le devant du développement du fret ferroviaire depuis une vingtaine d’années, abondant l’essentiel des rubriques et colloques consacrés au fret ferroviaire à savoir :

- un développement de l’activité des OFP (Opérateurs Ferroviaire de Proximité) qui a donné lieu à une analyse approfondie des opportunités dans les régions, basé souvent sur des possibilités de réhabiliter des anciennes lignes sachant que la seule exploitation ferroviaire de fret peut ne pas entraîner autant de dépenses que dans le cas d’une réhabilitation pour une ligne de voyageurs ne serait-ce qu’en raison de contraintes de sécurités moins fortes. L’approche a été faite globalement accompagnée d’un très bon dispositif précisant des données de coûts d’exploitation, de procédures réglementaires visant à favoriser des initiatives locales voire certains trajets inter-régionaux pour des transports ou desserte spécifiques. Il y avait bien là une opération réussie de diffusion d’une culture locale ferroviaire, bien suivie et renseignée au niveau du Ministère. Mais combien de TK pour le ferroviaire. Sans doute assez peu et ceci bien que les initiateurs estiment qu’il s’agisse à juste titre d’un transport d’avenir en France, ne serait-ce qu’au vu du succès que cette approche avait connu aux USA, Canada, et en Allemagne, le sujet ayant été mis sur la table assez tardivement en France, sous une forme il faut bien le reconnaître adaptée au contexte national (cf :https://www.lajauneetlarouge.com/les-operateurs-ferroviaires-de-proximite-une-idee-davenir/ )

- le développement de l’autoroute ferroviaire qui est présenté depuis plus de dix ans comme un axe stratégique du développement ferroviaire, pour le franchissement des Alpes (Aiton-Orbassano) sur une distance assez courte, mais aussi et surtout pour une offre sur longue distance, sorte de service spécifique à la France, avec la technique Modalhor. Le premier exemple est la ligne Perpignan-Luxembourg, suivie de celle de Perpignan Calais, et d’autre dessertes envisagées de Marseille à Calais, celle de Tarnos Calais ayant été arrêtée. Mais si l’exploitation a montré qu’une qualité de l’offre et de vitesse pouvait être au rendez-vous avec cette technique, elle demeure quand même très exigeante en matière de disponibilité de sillon, de coûts d’exploitation et d’invstissement. Sur le plan stratégique il reste aussi à savoir si la focalisation trop exclusive sur ce type de technique ne conduit pas à en ignorer d’autres possibles (il faut rappeler que la Suisse ne l’a pas retenue pour son corridor 4 M de Bâle à Chiasso), voire à négliger les trafics qui pourraient être captés sur les mêmes axes en transport combiné classique, ce qui est une approche assez communément admise en Europe pour des longues distances. Sans doute que dans la nouvelle stratégie ferroviaire un nouveau point devra être fait sur les avantages réciproques des différentes solutions sachant que le « route roulante de plaine », comme on la dénommait présente aussi l’inconvénient d’un déplacement de poids mort (poids des wagons spéciaux, de la semi-remorque voire tracteur) plus de 2 fois supérieur à celui de la marchandise transportée. Même si les services se développent sur quelques axes il sera difficile de dépasser 1MD de TK supplémentaire.

- la réouverture de la ligne Perpignan Rungis a été largement saluée dans la presse comme symbole d’un renouveau de l’attractivité ferroviaire, avec un saut de nuit pour un service sensible de l’approvisionnement du marché de gros Parisien. Mais cette ligne existait dans le passé avec des performances comparables et la question était aussi de savoir pourquoi elle avait disparue, après que ses promoteurs (SNCF, groupeurs fruits et légumes) aient tout fait, il y a 40 ans, pour empêcher le développement du transport combiné sur le même axe. Il y a toujours eu des acheminements de produits périssables alimentaires performants dans l’histoire des chemins de fer, comme l’a démontré aussi Transfesa au milieu du siècle dernier, voire des acheminements réguliers de glace par train à partir des Alpes il y a plus de 100 ans (Glacières de Sylan vers Paris voire glace acheminée du col de la Forclaz en Suisse vers des capitales). Quoiqu’il en soit, tout en saluant aussi cette reprise, une telle desserte sera loin de contribuer pour 1 MD de TK.

Où trouver les gisements de trafics ?

Cette question est à la base de la crédibilité d’une stratégie ferroviaire annoncée de doublement des trafics d’ici 2030.

Et pourtant la question a déjà été posée avec une tentative de réponse lorsque l’objectif de 70 MD de TK avait déjà été demandé par le Ministre Gayssot pour l’horizon 2010. Les services de la SNCF ont tenté d’y répondre (Recherche Européenne et traversées Alpines sept 1999 Annecy Collection de l’INRETS : l’exploitation ferroviaire et les performances apports de projet Eufranet J. Pelicand). Déjà il apparaissait dans ces travaux que l’approche Européenne était indispensable, comme celle de l’utilisation d’un outil de simulation des réseaux européens pour pointer des points de capacité les plus sensibles et l’implantation de terminaux de TC à prévoir.

Ce cadrage indispensable fait défaut dans le plan stratégique actuel même si les corridors européens de la directive de 2013 sont bien entendu mentionnés. Et pourtant dès l’année 2000, RFF demandait, suite au projet de recherche d’identification d’un à « priorité fret » en Europe (EUFRANET réalisé dans le cadre d’une coopération entre SNCF et DB, coordonné par le DEST de l’INRETS), de développer un outil de simulation et de projection de trafic replaçant la problématique du développement du fret sur le territoire Français dans un modèle de réseau Européen : il s’agissait du Projet « Scénario Fret ».

Quelques années plus tard, en 2005 dans un travail prospectif 2050 présenté par la même équipe à la direction de la planification de SNCF, 4 grands marchés de développement du fret ont été explorés avec des projection quantitatives pour différents scénarios : ces marchés sont certes mentionnés dans le nouveau plan stratégique, mais aucune information sur l’importance, la localisation, les conditions d’exploitations des flux ferroviaires correspondant n’est fournies, renvoyant seulement ces analyses à des travaux ultérieur de simulation, avec des outils qui sont fondamentalement nationaux (démarches CGEDD du début des années 2000).

Ces 4 marchés étaient alors des marchés, plutôt de longue distance, avec des massifications possibles sur des grands axes, intégrant des données d’implantations de terminaux, points nodaux, et plates formes. Car il ne faut pas oublier que si l’importance du marché international (y compris acheminement portuaire qui doit être le plus souvent estimé puisqu’il n’y a pas de bases de données d’acheminement portuaire) se situe pour la SNCF autour de 50%, le pourcentage est plus élevé pour des acheminements de longue voire très longue distance. D’ailleurs en règle générale le marché du transit sur le territoire national est d’autant plus important en termes de TK que ce transit s’effectue sur longue ou très longue distance avec notamment le transit de la Péninsule Ibérique dominé par la route, concentré sur quelques axes, se présentant donc à priori favorable (sous conditions d’exploitation adéquates) à un modèle économique ferroviaire.

Quatre grands marchés déjà bien explorés, dans un marché Européen.

Le cadre de toute analyse de transfert de masse vers le ferroviaire est bien celui de l’Europe, comme cela est apparu avant le tournant du XXI siècle.

Ce tournant était capital, comme d’ailleurs l’ont compris l’Allemagne, la Suisse, et d’une certaine manière les Italie (loi sur des « interports » tournés vers le marché Européen et en y adaptant le ferroviaire), voire l’Espagne et le Portugal qui partaient de loin, avec en plus un problème d’écartement. On aurait certainement pu dire « que le ferroviaire du XXI siècle sera Européen ou ne sera pas ! » en adaptant la citation de Louis Armand. En France cette vision ne s’est pas exprimée aussi clairement et on peut encore s’étonner que la définition de 4 corridors prioritaires de la directive des RTE 2013 soit passée aussi inaperçue, dans tous les travaux qui se sont déroulés depuis sur les infrastructures pointant les axes sur lesquels les principales aides européennes devaient se concentrer, pour subventionner des infrastructures (ce qui n’a pas échappé à tout le monde) ou bien pour faciliter l’acheminement sur de longues distances en Europe.

Ces quatre marchés apparaissant comme porteurs au vu d’une analyse des trafics par type de produit/conditionnement et par tranche de distance sont alors les suivants:

I. Le marché européen de longue distance sur les grands corridors : sur ce marché la pénétration du ferroviaire est faible, la pénétration à l’étranger du fer se réalisant sur des distances assez courtes, ce qui bien entendu suppose des opérations de massification le long de corridors qui sont une priorité de la planification des RTE. Ces opérations peuvent aussi se faire pour du transport combiné pour lequel le gain de performance sur le maillon ferroviaire par rapport à la route doit compenser un coût d’accès et de transbordement dans les terminaux. Des distances minimales sont parfois discutées pour que le TC devienne alors compétitif mais l’expérience montre que des simulations précises de coût d’accès, fréquence et qualité de service, performances de passage dans les terminaux sont nécessaires (Projet IQ du 4ième PCRD)

II. Le Où trouver 30 Md de TK pour le fer ? dans les acheminements vers les ports français et des pays voisins : il s’agit là d’un marché mal connu sur le plan statistique mais il existe des estimations assez précises, sachant que dans l’acheminement portuaire il n’y a en fait qu’un seul transport terminal (l’autre s’effectue à l’intérieur de la plateforme portuaire) susceptible de rendre plus facilement la chaîne compétitive. En outre l’accroissement des volumes de chargement/déchargement à chaque escale des navires (taille des navires pouvant conduire à décharger plus de 1000 boites) rend souvent difficile l’évacuation par camion, et l’on a des exemples de rebroussement de camions vers des ports intérieurs pour accéder en train à la zone portuaire. La question est alors plus celle de l’identification de ce marché qui a été en forte croissance du fait de la mondialisation afin de mieux en mesure les conséquences sur les réseaux terrestres du fer et de la VN, et répondre à la croissance des besoins. La difficulté sera plus celle d’aménagements terminaux dans les ports ou à l’intérieur des terres dans des zones denses, voire comme dans le cas du Havre sur des itinéraires d’accès à capacité limitée bien identifiés.

III. Le marché intermodal des passages alpins et pyrénéens : il s’agit là d’un type de marché dont le transit par la Suisse donne un bon exemple de réussite possible lorsque des réseaux de terminaux sont aménagées et la qualité de l’acheminement (disponibilité, fiabilité, …)assurée : une transposition de tels schémas au transit transpyrénéen qui représente plus des 2/3 du transit en France, pour des acheminements de distances encore plus longues que pour les Alpes montre l’importance du gisement potentiel.

IV. Le recours éventuel à la technique de l’autoroute ferroviaire pour lesquels les conditions de compétitivité face à la route sont très contraignantes et déterminantes, en termes de temps d’acheminement, de fiabilité, de disponibilité de sillons et de coûts : si ces conditions ne sont pas remplies la volatilité forte de ce marché font que le service ne pourra être maintenu.

Si l’on exclut le quatrième marché qui dépend essentiellement des hypothèses prises, on peut dire que le troisième représente probablement le marché le plus important en volume potentiel et le plus « visible » en France, mais qu’il ne pourra se développer que dans un contexte de mise en place progressive de tout un réseau de plateformes et centres de recomposition de trains en Europe, ce qui est loin d’être le cas contrairement à ce qui avait été préalablement discuté dans le cas des NLFA (Nouvelle Lignes à travers les Alpes) entre la Suisse, l’Italie et l’Allemagne il y a plus de 30 ans.

Une synergie plus qu’une concurrence entre fer et VN.

Un point repris aussi dans l’objectif de doublement des trafics ferroviaires, et qui avait été évoqué dans des stratégies VN (Conseil Scientifique VNF), est celui de synergies possibles entre le ferroviaire et la VN, au point où des rapprochements pour une harmonisation d’analyse de coûts d’exploitation avaient été envisagée. Mais il s’agit aussi de la question de la question de l’implantation de grands centres tri-modaux (Rail, Route, VN), dont Dourges est un exemple le long, et qui pourraient aussi se développer le long d’un axe SNE, voire Vallée du Rhône. Ce sujet était, dans le passé, délicat, dans la mesure où la concurrence entre le fer et la VN a été très vive sur certains trafics de vrac, les industriels de la sidérurgie ayant longtemps su très bien en jouer. Mais aujourd’hui il convient de clarifier ce débat pour des marchandises générales, dans le cadre ou non de grands réseaux de distribution sur longue distance. Et pour ce faire il faut sans doute distinguer l’acheminement portuaire de conteneur ISO, d’un marché de transport combiné continental sur lequel la VN n’a pas encore véritablement pénétré. Il peut alors toujours y avoir concurrence et complémentarité entre les deux modes, comme le montre récemment la concurrence très vive entre fer et VN le long du Rhin, concurrence qui a fini par tourner plutôt en faveur de la VN lorsque des gros pousseurs sont entrés en service avec 3 voire 4 couches de conteneurs.

Une première précaution est alors de bien distinguer transport continental et intercontinental dans les analyses de trafic. Car si la logistique VN est aujourd’hui bien assurée pour les conteneur ISO et pas uniquement pour les plus gros convois poussés, le débat sur une unité de charge VN continentale et « standardisée » n’est pas réglé. L’unanimité ne se fait pas encore sur une unité du type PW45, si telle est la meilleure solution.

Ainsi si la combinaison RAIL/ VN peut apporter des solutions intéressantes sur certains axes (comme celui d’un transfert VN/RAIL à Bâle pour un franchissement Alpin), il demeurera toujours des situations d’arbitrage entre modes sur lesquelles toute stratégie se doit de clarifier les enjeux car ils peuvent ne pas être neutre dans le choix des ports, comme entre Le Havre et les ports du Benelux. Il faut éviter dans la mesure du possible de se retrouver face à des déclarations du type « préférer des trains sur Anvers à des camions sur Le Havre » (déclaration qui en son temps avait suscité beaucoup de réactions), faute de clarification de débats dans la définition d’une stratégie nationale, dont le but n’est pas non plus de nier des situations de concurrence. Un autre sujet bien sûr serait de proposer des ponts ferroviaire pour des maillons manquants du réseau VN, comme entre le Rhône et le Rhin comme au creusement d’un canal Rhin-Rhône, mais il ne semble pas que la ligne ferroviaire existante soit suffisamment performante.

« Lost and found » Une autre approche des marches ferroviaires dans des documents d’aménagement déjà validés.

Cette expression a eu son heure de gloire à Bruxelles lorsqu’il s’agissait dans les années 90 de mettre l’accent sur le développement d’infrastructures Européenne (Avec création de ECIS, European Center for Infrastructure Studies). Elle signifiait en particulier que l’intérêt des infrastructures dans les bilans socio-économiques pour la collectivité Européenne étaient largement sous-estimés parce que les bilans étaient réalisés dans des périmètres nationaux et que leur somme faisait l’impasse sur les bénéfices que des projets dans un pays pouvaient générer dans un pays voisin.

Ce problème n’est pas oublié aujourd’hui, et dans des évaluations de grands projets RFF pouvait demander un bilan national ou Européen, voire un bilan plus local pour mieux comprendre l’intérêt (voire alimenter un débat de contribution) à différents niveaux territoriaux.

La question ici est alors de souligner que dans de nombreuses études de grands projets, les décideurs ont de fait déjà été amenés à se prononcer sur des perspectives ferroviaires sur le territoire national qui représentent bien les 30 MD de TK recherchés. Et ces analyses sont intégrées dans procédures conformément à des textes règlementaires, validant des processus de débats publics, tout aussi bien que des contre expertises scientifiques (passage devant des conseils scientifiques certes mais surtout contre-expertise du CGI, voire passage au CGEDD). Il y a là un enjeu de validation économique (intérêt socioéconomique), et démocratique (débats, enquêtes, voire discussions devant des assemblées d’élus).

D’ailleurs rien que sur les projets directement impactés par le transit transpyrénéen sur les deux axes Atlantiques et Méditerranéens on retrouverait facilement les 30 MD de TK sur territoire national.

Une fois cette remarque faite on peut alors se demander comment ces stratégies plus directement liées à ces projets s’intègrent dans une stratégie nationale, soit parce que des trafics conséquents sont déjà supposés être transférés soit parce qu’ils vont alors s’ajouter, ou pas, à ces projections.

Une première remarque est alors que ces analyses de transferts de trafic ont peu retenu l’attention bien que cela puisse générer plusieurs dizaines de trains de fret supplémentaires (voire une centaine) sur des lignes le plus souvent conventionnelles de grands axes comme l’axe Atlantique ou Méditerranéen (hormis sur nouvelles sections mixtes).

La réponse en est probablement que la croissance de trafic marchandises sur ces lignes intervenait très peu dans un bilan socioéconomique ne serait-ce qu’au regard de la valorisation de gains de temps pour les voyageurs, et donc on en retrouve assez peu de traces ne serait-ce qu’au niveau du CGI (GPSO) que des enquêtes publiques (GPSO). Le transfert est essentiellement lié aux travaux réalisés en Péninsule Ibérique avec notamment la mise en place du PEIT ainsi que de travaux d’implantation de terminaux, et c’est donc bien là que l’on retrouve la problématique du « lost and found » : comment peut-on intégrer des avantages dans un pays liés à des travaux dans un pays voisins.

La réponse méthodologique existe partiellement et RFF qui en était bien conscient demandait des bilans plus locaux sur une zone (ce qui peut se faire lorsque tous les éléments de l’outil sont géocodés), voire Européen. Ceci dit il était toujours difficile de pousser cette logique totalement et à un moment donné il a bien fallu faire l’impasse sur ce qu’il allait se produire, du fait de cette augmentation du nombre de trains, pour le contournement de Paris (encore mal précisé) voire tout simplement sur l’acheminement lors de l’augmentation du gabarit des tunnels sur ligne classique au nord de Bordeaux. Cette question de bilan Européen et même de bilan au niveau national lorsque plusieurs projets sont interdépendants reste difficile pour le ferroviaire et ne pourra progresser qu’avec des modèles de simulation de réseaux détaillés sur les points possible de congestion, à une échelle Européenne, l’enjeu du fret étant bien celui d’un acheminement « point à point ».

Ceci ne peut se faire que progressivement et on ne peut donc négliger tout le travail déjà accompli avec RFF dans ce sens pour mieux intégrer des évaluations de projets dans des logiques de fonctionnement de réseaux.

Les efforts de RFF pour définir un référentiel cohérent et ouvert sur l’Europe

RFF a en effet défini un référentiel pour l’évaluation de projets, travail qui va de fait bien au-delà puisque l’enjeu est aussi d’avoir une vision cohérente de tout un ensemble de travaux réalisé sur le réseau, dont des descriptifs détaillés d’infrastructure voire d’exploitation (circulations) sont disponibles. Il concerne l’environnement socio-économique (avec référence aux scénarios socio-économiques Européens), et des hypothèses d’évolution générale des coûts du fer et de la concurrence pou les voyageurs. Pour les marchandises le travail s’est avéré plus complexe avec des hypothèses de coûts d’exploitation par type de trains, différenciant parfois les techniques (ex. pour route roulante) ainsi que des hypothèses de coûts pour la concurrence routière notamment, en introduisant si besoin était des différences suivant les pays ou pavillons (avec pour la route des références CNR ou bien d’organismes comparables dans des pays voisins). En effet toutes les analyses avant-après réalisée sur le fret (projet Eva-Tren au niveau Européen avaient montré que la qualité de l’évaluation ex-ante était très dépendante d’hypothèses de coûts souvent d’ailleurs t

Remettre « les bœufs avant la charrue »

Mettre la charrue avant les bœufs signifie qu’il n’est pas possible d’affirmer un objectif aussi ambitieux de plus de 60 MD de TK pour le ferroviaire (en admettant que cela suffise pour un doublement affiché de part modale), sans reprendre une vision globale, cohérente, et surtout Européenne de la situation, et sans reprendre les différents éléments d’analyses qui ont commandé les aménagements anticipés des acteurs qui ont souvent déjà identifié les points de blocage. Car il ne s’agit pas de refaire l’erreur de l’annonce pour 2010 de 70 MD de TK (et sur la lancée, 100 MD ensuite) du début des années 2.000 qui s’était traduite par un recul rarement vu du fer.

En procédant de la sorte il sera possible de voir ce qui est possible et cohérent de faire à partir de la situation actuelle nationale et Européenne : on ne peut décréter des transferts sur le territoire national, et encore moins lorsqu’il s’agit d’acheminements internationaux. Et il faut garder à l’esprit comment les projections irréalistes de TP Ferro pour le tunnel Perpignan Figueras se sont traduites par la faillite d’une opération présentée longtemps comme un exemple de PPP en Europe.

Pour ce faire on peut d’ailleurs s’inspirer de ce qui se fait en Allemagne avec un travail de planification des infrastructures qui s’inscrit dans une démarche d’analyse et de projections de flux, réalisées tous les 5 ans pour tous les modes. Les objectifs y sont toujours ceux d’un transfert vers les modes alternatifs à la route. Certes on pourrait leur reprocher de ne pas prendre suffisamment en compte le contexte Européen, mais il faut aussi reconnaître qu’ils ont su bien l’intégrer sur des axes Nord-Sud stratégiques en coopération avec la Suisse et l’Italie voire l’Autriche pour 2 corridors transalpins via le Gothard (Lochberg) et le Brenner, y compris le développement d’un réseau de plateformes de part et d’autre des Alpes pour le TC et desserte des ports, l’amélioration de la gestion des trafics et des capacités.

Mais un des meilleurs tests de la capacité d’acheminement ferroviaire sur le territoire reste bien encore celui des produire à l’échelle d’un pays (voire de grandes zones suffisamment indépendantes) un réticulaire de la circulation de tous les trains comme cela est fait en Suisse, pointant de manière plus précise les capacités disponibles notamment dans les nœuds et les possibilités de régler des conflits éventuels entre trains de voyageurs et de marchandises. Cette question n’a pas encore de solution en France et il est très peu probable que à l’horizon 2030 on puisse avoir les possibilités d’acheminement de 30 MD de TK supplémentaires.

Quoiqu’il en soit et au vu même de travaux réalisés sur des projets ferroviaire il n’est pas possible de voir comment le réseau actuel ferroviaire en France pourrait supporter un doublement du fret d’ici 2030, et ceci quelque soit les affirmations d’une politique volontariste qui ne pourra pas nier la réalité de contraintes physiques du réseau, ni faire l’impasse sur des coordinations entre acteurs nationaux et internationaux pour que l’objectif soit atteint.

Pour conclure on peut sans doute dire que la question est moins de trouver des gisements de trafic pour atteindre plus de 60 MD de TK en France, mais plutôt de savoir comment les acheminer en France sur des axes qui sont déjà bien identifiés, et de la faire de concert avec des partenaires Européens.

Les deux extraits d’articles suivant montrent bien que des évaluations de projets et de stratégies (stratégie PEIT, planification de corridors) ont déjà bien contribué à éclairer le débat sur des possibilités de transferts et leur logique économique dans l’espace des transports en Europe mais toutes les questions d’exploitation et de circulation correspondantes sont loin d’être résolues, surtout à un horizon aussi rapproché de 2030, et ceci d’autant plus que la situation s’est guère améliorée pour le fret ferroviaire en France.

Lu « Refonder une planification des transports en France, un chantier prioritaire »

Trafic 2030 (Raynaud, Buguellou, 2016)

Revue Transport N° 500, 2016 : Refonder une planification des transports en France, un chantier prioritaire (C Reynaud, Jean Baptiste Buguellou): un potentiel de près de 30 MD de TK à l’horizon 2030 pour le fer en 2016, sous hypothèses de réalisation du PEIT en Espagne et de dégagement de capacité en France, compte tenu de l’augmentation considérable du nombre de trains qui en résulterait, non seulement au niveau des régions transfrontalières mais de l’ensemble du réseau national. GPSO et LNMP sont que partiellement à l’origine de cette augmentation potentielle de la demande, et s’ils contribuent au dégagement de capacité sur le territoire Français, il n’en restera pas moins d’autres goulets d’étranglement sur les itinéraires qui n’ont pas encore été traités et pris en compte.