Quarante ans de transports terrestres : la lente compréhension des enjeux

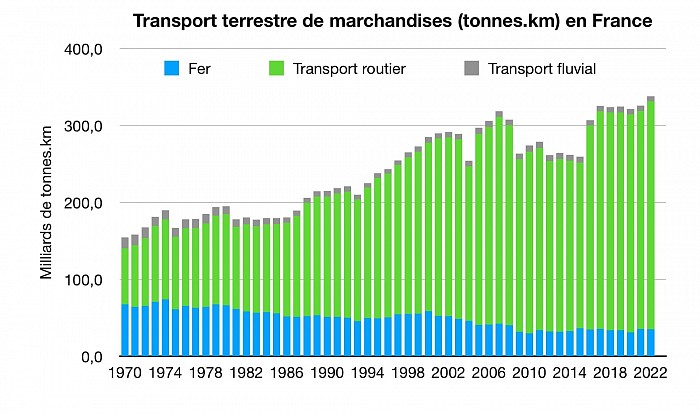

Transport terrestre en France 1970-2022 (milliard de t.km)

L’image : entre constantes et bouleversements

Quelle image reste-t-il de 20 ou 40 ans d’histoire des transports. Jadis on aimait à tout résumer au combat entre des secteurs. Le chemin de fer contre la batellerie, le rail contre la route.. des tendances, des crises et des conflits.

On s’abreuvait d’images : les monopoles historiques, ou avant même, les grandes compagnies nées du second empire contre l’artisanat routier, innombrable, qu’on voulait archaïque. On rejouait pour ainsi dire la grande crise des années 1930 qui s’était soldée par la création de la SNCF.

Il est frappant de voir qu’à l’époque, reproduisant ainsi un discours datant du début du XXème siècle, il était courant de penser que le transport routier est artisanal, archaïque, « connaissant mal ses prix de revient », alors même que la SNCF peinait à calculer les siens. La concurrence déloyale, comme si la loyauté se mesurait à l’antériorité de la captation des subventions publiques. Parfois même, on se laissait aller à parler de fiscalité et de réalités sociales. Trop rarement, trop inexactement. On a oublié sans doute les grèves batelières des années 1980 autour du système de retraite ou du transport de céréales sur la Seine.. On se souvient du mouvement convulsif de 1983, provoqué aux frontières italiennes par le ras-le-bol de routiers soumis au zèle ou à la grève de la Guardia di Finanza. Un mélange de révolte, d’accumulation de rancoeurs sur fond de difficulté des petites entreprises de transport, encore bien peu ouvertes au transport international. C’était le temps d’un autre système, d’une autre réglementation..

La technocratie d’alors justifie de la stagnation après les efforts consentis en faveur du marché commun des transports dans les années 1965-1972 par la combinaison de l’élargissement de la Communauté (de 6 à 9), de la crise économique et d’une sous-estimation des difficultés rencontrées.

Un manque qu’on a peur de combler

Et de fait, le système européen demeure marqué le manque de libéralisation du marché, et le maintien de pratiques bilatérales en son sein. Les thématiques de l’harmonisation préalable (technique, fiscale, sociale, règlementaire etc.) peinent à trouver un débouché. Cet immobilisme du système, articulant malthusianisme, protectionnisme, règlementation contingentaire, tarification rigide, déficits, crises sociales, contribuait à rejeter les avancées européennes en croyant sauvegarder l’intérêt national.

L’attitude vis-à vis de l’international était tout autant marquée par des logiques bilatérales, doublées d’une prédominance des commissionnaires de transport centrés chez nous sur le transport nord-sud post-colonial. Rappelons-nous ici l’instabilité monétaire des années 1970, l’échec du serpent monétaire, et les difficultés du Système Monétaire Européen créé en mars 1979. Ainsi, l’enjeu européen en matière de transports était peu prisé et les enjeux, tant maritimes que terrestres essentiellement perçus comme des menaces pour un système stabilisé par une réglementation pléthorique et le bilatéralisme.

Le colloque de Royaumont, en 1978, qui fût l’occasion de rassembler les chercheurs français en matière de transports, note bien une tendance au regroupement des activités dites « auxiliaires » au sein d’un métier d’une activité de « collecte de fret », gérée par un opérateur unique : le commissionnaire de transport. Mais la faible concentration des firmes françaises, et leur dépendance au fret colonial semble alors constituer une faiblesse…

Or, en ce début des années 1980, la balance des échanges effectifs de transport commence à devenir négative, tant sur le plan maritime que routier.

En réalité en quelques années la grande majorité des observateurs découvriront que le transport, ce sont aussi des entreprises nourrissant des rapports entre-elles, des groupes, des stratégies. Il faudra du temps pour que l’appareil d’Etat change de représentation ! On patientera un peu pour oser parler de logistique, et la critique traditionnelle de la route (« les gros-culs »), changera plusieurs fois de forme, j’allais dire de présentation, non sans renouveler les thèmes mis en avant.

Social, environnement, tarification des infrastructure, sécurité, la grande marmite des critiques est toujours la même sans que l’on ne semble comprendre la réalité du monde des transports, sa complexité, sa structuration, qui allaient connaître en quatre décennies un bouleversement majeur.

Cette mise en perspective des transports sur quatre décennies vient nous rappeler deux choses principales :

- d’une part le contexte institutionnel et réglementaire s’est totalement transformé, - et d’autre part les politiques publiques ont souvent peiné à prendre en compte les enjeux et à initier les politiques efficaces.

Or pendant ce temps, le transport et ses firmes se sont radicalement restructurées.

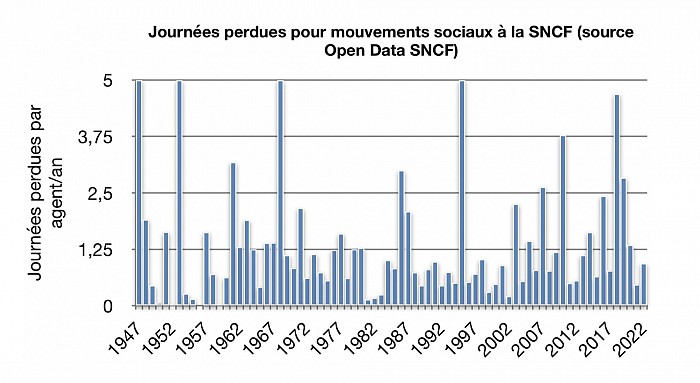

Journées perdues par agent à la SNCF pour mouvements sociaux depuis 1947

Bilatéralisme

La convergence d’un échec idéologique et de la construction européenne

Rappelons-nous. Au début des années 1980, le système de transport terrestre est encore largement « administré », et contingentaire, quand bien même le transport routier comme le transport ferroviaire ou fluvial sont regardés comme fragiles.

Le marché commun des transports était encore perçu de manière dubitative - par commodité ou crainte - et l’avenir du secteur était encore largement compris dans des termes consacrés en 1949 et inventés lors de la crise des années 1930 : la « coordination des transports ». Ce qui amenait naturellement la technocratie et les théoriciens à se pencher sur la tarification de l’usage des infrastructures. C’était l’époque, où l’enseignement des transports était consacré pour une large part à la règlementation, dont certains éléments peuvent sembler aujourd’hui surréalistes. Ainsi parlait-on de Tarification Routière Obligatoire, de contrôle des feuilles de route, de tarification ferroviaire ad-valorem elle même réglementée, de contingents de licences de transport, de Bureaux Régionaux de Fret… etc. Dans le même temps, on constatait de réelles tensions ou difficultés chez les transporteurs (routiers, fluviaux) - pourtant sous régime « administré » - et une fragilité financière récurrente de la SNCF.

C’était le temps, aussi, où le transport pour compte propre pesait encore lourd sur la route, l’externalisation étant encore faible - contrainte par le contingentement - et où la logistique qu’on appelait peu par ce nom n’était pas encore - ou bien peu - une activité marchande.

La lente mort du bilatéralisme

Avant même l’arrêt de la cour de justice européenne constatant la carence de la politique européenne de transport, il était difficile, et lent de faire évoluer le cadre institutionnel. Sans doute, dans chaque camp politique, pour cause de manque de cohérence des analyses socio-économiques des diverses composantes.

Ce sont des années durant qu’il fallut pour construire un accord autour du décontingentement du transport routier français, dont la droite ne comprit pas la logique, préférant le symbole de la sortie de la tarification obligatoire. Mais petit à petit, alternances après alternances, les pouvoirs publics comprirent ce qui se passait.

Restait, ce qui est parfois difficile, à définir une stratégie. Je me souviens d’une réunion bilatérale en Espagne, en 1984 je crois, où en 2 minutes les ministres réglèrent un différend sur des contingents routiers de zone courte, problème dérisoire, objet principal de discussions, qui si elles restaient au niveau des administrations étaient un monument de bureaucratie diplomatique.

Ainsi, le milieu des années 1980 a alors, en matière de transport terrestre en France, une double nature.

- En premier lieu, nous connaissons une double logique de dérèglementation : on sort du contingentement national, et on sait désormais que l’unification du marché européen est inéluctable (arrêt dit de carence du 22 mai 1985). Une question qui allait poser celle de la concurrence dans des termes nouveaux (non contingentés), et en particulier sur le plan social. A l’époque, le contexte social demeure apaisé à la SNCF, et fait l’objet de conflits routiers hybrides, mêlant patrons et salariés, longs et radicaux (barrages routiers).

- En second lieu, il y a un fléchissement durable des volumes transportés, et un recul majeur du rail et de la voie d’eau.

Le temps du chambardement

Mais le nouveau contexte permettait d’une part l’émergence de grands lotiers, l’expansion des services logistiques, et la prise de conscience, qu’à l’horizon de 1993, un espace unique des transports serait à l’oeuvre. Mais une fois encore le défaut d’analyse aboutira - comme avec la promulgation du statut d’auto-entrepreneur plus tard - une explosion du nombre d’entreprises après l’alternance (1986). Le même mécanisme conduisit certains Pays de l’Est comme la Pologne ou la Roumanie, à laisser croître très vite le nombre d’entreprises de transport après leur entrée dans l’Union Européenne. Les politiques et leurs conseillers ne parviennent pas à comprendre, sans doute, que la nature de la concurrence dépend du nombre d’offreurs. Le nombre d’entreprises finira par se stabiliser en France.

En fait de réseaux européens, il apparaissait en 1988 que le seul réseau européen était celui de Danzas (acheté en 2000 par la Deutsche Post). Quant au ferroviaire nous constations dans le même travail prospectif, « qu’ils ne sont pas en position de constituer de véritable réseaux européens ». Paradoxe historique : ceux qui auront permis de construire les espaces nationaux ne contribueraient pas à la construction européenne. Curieusement, dans cette même période le Plan va être remis en cause, et finir par disparaître en 1993, année symbolique du grand marché européen.

Cet affadissement de la planification puis sa disparition sont le symptôme d’un recul théorique et philosophique, de la conception même du rôle de l’Etat. Or, ces années 1990 sont aussi celles de la prise de conscience des déséquilibres accumulés mais parfaitement prévisibles et prévus à la SNCF. Ainsi au seuil de grandes réformes européennes le monde ferroviaire - dans la lignée de la directive 91/440 - , se raidit, et finit par plonger dans une grande grève mêlant de très nombreux combats symboliques (régime particulier..). Ce sera aussi, tout aussi symboliquement le retrait du plan industriel de l’entreprise.

Dans un tout autre domaine, celui du transport routier et de l’organisation du transport terrestre, l’interrogation que pouvaient avoir les grands de la messagerie était de savoir si nos marchés européens allaient se faire manger ou conquérir par les « integrators », nouveaux venus essentiellement américains, centrés sur un nouveau produit : le mono-colis, et boulimiques à souhaits.

L’interrogation marquait à la fois une inquiétude sur le marché des colis et des lots partiels - notre vieille messagerie 48 heures en national - et sur la maturité de la clientèle.

Ce questionnement était, ceci dit, celui des seules entreprises et non des Etats - les groupeurs et messagers - disposant de réseaux denses, en propre ou en consortium, le monde du lot demeurant peu concentré avant l’essor des Norbert Dentressangle (qui sera racheté par un groupe américain et deviendra XPO en 2015) ou Giraud (repris partiellement par GEODIS en 2010).

A dire vrai, les premières tentatives d’implantation extérieures, qu'elles soient venues des USA ou d’Australie, furent sinon des échecs du moins des expériences difficiles : le marché européen n’était pas, géographiquement et économiquement, de même nature que celui des grands espaces australiens ou américains. Il faudrait donc passer par des rachats, facilités par la taille des acheteurs, mais se heurtant aux stratégies des groupes européens. Le premier achat spectaculaire en France fut celui de Prost par UPS en 1991 (à la fois « gros coup » et analyse imparfaite du marché), et après TAT Express en 1985. C’est que nos entreprises, de manière fort différenciée, pesaient sur leurs marchés nationaux, et avaient ébauché la construction de réseaux européens d’alliance, fragiles, mais utiles. Ils ne résisteront pas aux stratégies autonomes des leaders européens, défaisant ainsi des alliances nées ou confortées après guerre.

La leçon était double pour tout le monde. Il valait mieux, largement, mener des croissances externes ciblées que de s’évertuer à s’implanter en propre… et ne pas négliger la nature du marché européen de la messagerie. Le mono-colis demeurerait quant à lui un marché de niche pour quelque temps (Sernadis, Arc Service, Jet Service…).

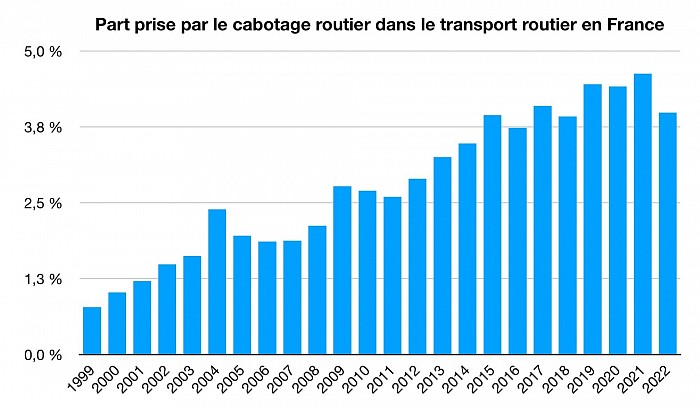

Le cabotage routier en France 1999-2022

Elargissement, intégration influence

La décennie qui suivit, marquée par l’intégration accélérée de l’espace européen, la construction d’une économie régulée au niveau multilatéral, et l’émergence d’espaces régionaux (Mercosur, Asean, Alean), allait donc, logiquement, provoquer un grand chambardement dans le secteur des transports, et une vive poussée des transports, d’abord routiers, et la construction de grands groupes mondiaux du colis, et de la logistique (Exel, ..). Un grand changement intervint cependant. Les groupes postaux européens devinrent des acteurs majeurs du marché et des acquisitions, le signal étant donné par la Poste Néerlandaise avec son rachat de TNT en 1998, puis de la Poste Allemande avec le rachat de DHL en 2002.

Pour autant les groupes postaux, in fine, ne déploieront pas les mêmes stratégies. A Deutsche Post (DHL) poursuivit sa quête de l’offre globale multimétier, la Poste Française se concentra sur le Colis (DPD, Chronopost, Interlink, Seur etc..), et la Poste Néerlandaise se retira du double marché logistique et du colis.

Pendant cette longue période - années 1990/2010 - nous assistons à une « reprise » du mouvement long de mondialisation, un temps interrompu à la suite des deux grands chocs pétroliers (1973, et début des années 1980).

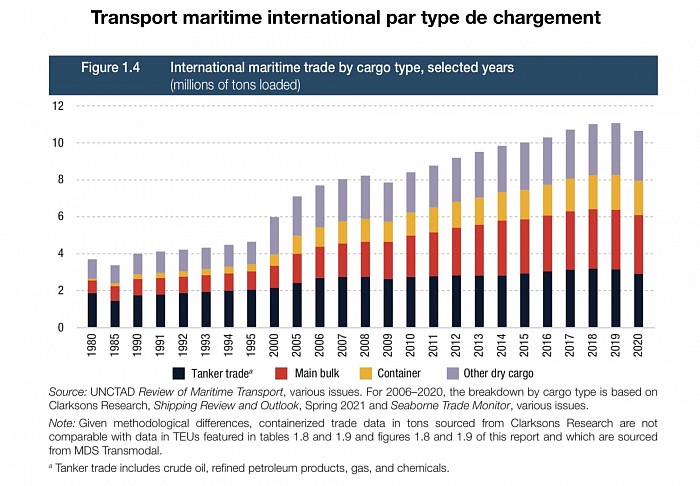

D’un côté, la massification maritime - portée par des géants en devenir européens et asiatiques -, la construction d’une offre globalisée brisant les divisions techniques et réglementaires entre métiers, la recherche d’une offre d’abord adaptée aux espaces régionaux (UE, Alean, …), puis à la mondialisation, allaient subvertir massivement le secteur des transports, provoquant un nombre exorbitant de fusions, et acquisitions, de grandes entreprises à l’échelle du globe. Les armateurs, les grands organisateurs des transports, pour une grande part européens en sont des acteurs majeurs. Le transport maritime de conteneurs explose. De leur côté, les compagnies ferroviaires ne parviennent pas - ou ne souhaitent pas - constituer de grands groupes globaux, autrement qu’à travers de filiales externes largement autonomes ou indépendantes (Schenker, Geodis), non sans échecs (ABX, pour la SNCB).

Externalisation et travail indépendant

Ainsi, la longue période qui s’est ouverte avec le marché unique européen et l’épopée de l’OMC se traduit par une restructuration et une concentration massive des transports à l’échelle mondiale, mais ne trouve pas de réelle perspective nouvelle pour le rail européen, tandis que les question sociales restent largement pendantes.

L’un des mouvements qui manifestement se renforça alors peut se résumer en parlant d’externalisation croissante des fonctions logistiques, dont on retrouve la marque, aussi avec l’explosion des formations supérieures spécialisées dans ces domaines.

Ainsi, en France, en 2020, on comptait 1,7 millions de salariés et non salariés du secteur des transports. Chiffre en progrès net d’un million (!) par rapport à 1980. Par ailleurs, 4 emplois logistiques (transport et logistique sur entrepôt) sur 10 en France étaient désormais dans les entreprises du secteur des transports.

Ce mouvement est à la fois un processus d’externalisation au profit de groupes spécialisés, mais aussi l’une des conséquences du repli industriel au profit de courants d’importation, qui ne peut prospérer sans logistique de distribution à grande échelle.

Il conviendrait aussi, pour prendre en compte la dimension spatiale du mouvement engagé, considérer la transformation des espaces de certaines régions, de vastes friches industrielles cédant la place à des pôles logistiques. Les régions prennent alors une part significative dans la compétition du des territoires pour le contrôle de la valeur ajoutée logistique des grands flux internationaux. A cet égard, c’est naturellement le long de la « banane bleue » que ce mouvement est le plus visible.

Relevons également, autre indicateur, que l’investissement du secteur (FBCF) est passé de 2,7 % en 1980 de la FBCF totale à 4,6% en 2020.

Un autre mouvement sera également spectaculaire, c’est celui que Sergio Bologna appela le « mouvement des freelance ». De manière assez globale, ce qu’on appellera en France des auto-entrepreneurs se sont portés massivement sur le marché des VTC pour les voyageurs et du transport de colis, généralement pour le compte d’expressistes géants ou d’entreprises comme Amazon.

Sa singularité mondiale est une extension brutale et très importante du travail indépendant, dans un secteur de plus en plus dominé par des grandes entreprises, et l’économie numérique des plates-formes. On retrouve ainsi des formes d’organisation du travail qui, y compris dans les transports, ont eu cours dès le XIXème siècle et perdura dans le transport routier et la navigation fluviale. Ce qui change ici, par rapport à la petite entreprise, c’est la nature du contact avec le client/donneur d’ordre, qui n’existe pas, le travail étant rémunéré à la tâche.

En France, ce mouvement se traduit par une explosion du nombre de non salariés du sous-secteur Poste-courrier qui passent de moins de 1000 en 2009 à près de 64 000 en 2020.

Cette période fut couronnée pour ainsi dire par l’élargissement. Nous n’irons pas jusqu’à dire qu’il était mal préparé, mais, dans le domaine des transports, il a été mal anticipé dans ses conséquences. Les pouvoirs publics de l’ancienne Europe ayant plus de réflexes règlementaires d’organisation de la transition (ouverture progressive au cabotage par exemple), que de prise en compte de la réalité de la transformation mécanique du marché lié au caractère « mobile » des transports routiers. De même, si l’Union intervient, elle le fait, non pas dans le cadre d’une stratégie planifiée mais en labélisant des projets qu’elle subventionne par ailleurs.

Soubressauts sociaux

Pour autant c’est avant le gros de l’élargissement au milieu des années 2000 qu’intervinrent en France de véritables soubressauts, sociaux (permis à points routier en 1992, ferroviaire en 1995), parallèlement (?) aux évolutions institutionnelles (ouverture du marché, suppression des frontières). Ces conflits marqueront durablement le secteur, et le monde politique. Le secrétaire général de la CGT de l’époque, Bernard Thibault, rappelait dans sa préface du livre édité à l’occasion de la grève de 1985 que cette grève a été « victorieuse » et s’était conclue par des chants et des fêtes. Le conflit de 1992, dit du permis à points, met en scène pour la première fois de manière autonome les conducteurs routiers.. Le conflit n’est pas mené par les patrons mais les salariés ou les travailleurs indépendants. C’est dans la foulée qu’interviendra le « contrat de progrès », dont le mérite principal était de clarifier la situation et de s’accorder sur des avancées possibles. En réalité on reconnaissait la mauvaise application des règles et poussait au développement d’accords ce qui changea -au moins provisoirement - les rapports de force syndicaux. Paradoxalement, l’analyse allait une fois encore, négliger la dichotomie du secteur (salariés-non salariés), et la concurrence croissante des « pavillons » en Europe dont certains allaient développer leur « artisanat ».

Mécaniquement si le contexte change, les stratégies des firmes font de même. Comme on l’a dit, on doit désormais penser un marché des transports largement globalisé, et décloisonné.

La productivité

Il n’est pas sans intérêt de s’interroger sur l’évolution de la productivité du système. Or, force est de constater que si les facteurs d’efficacité maritime (on multiplie par plus de 20 la taille des porte conteneurs en 40 ans), routière (autoroutes, poids lourds modernes plus grands, plus lourds plus performants, plus rapides.), logistique (entrepôts, mécanisation, numérisation), progressent vite, ce n’est pas le cas des chemins de fer qui gagnent surtout en distance moyenne d’acheminement et en recul du lotissement (donc en effectifs…).

Ce mouvement se renforça au début des années 2000, les entreprises européennes apparaissant alors comme les plus dynamiques dans ce grand jeu de restructuration, certaines cédant même au mirage d’une globalisation excessive de l’offre. Tout faire et offrir de tout aurait donc des limites, d’autant que des groupes financiers peuvent mener dans le secteur des stratégies de valorisation à court terme.

C’est dans ce contexte euphorique que la place de la Chine s’accrût rapidement, poussant à une nouvelle organisation des grands groupes de transport et de logistique, une explosion du transport de conteneurs, et le développement autonome des échanges internes à la région asie/océanie, ce qui propulsa de nouveaux groupes sur le devant de la scène (Australie, Chine, Japon, Singapour, …) , et redonna de l’alan aux groupes américains sur la zone pacifique.

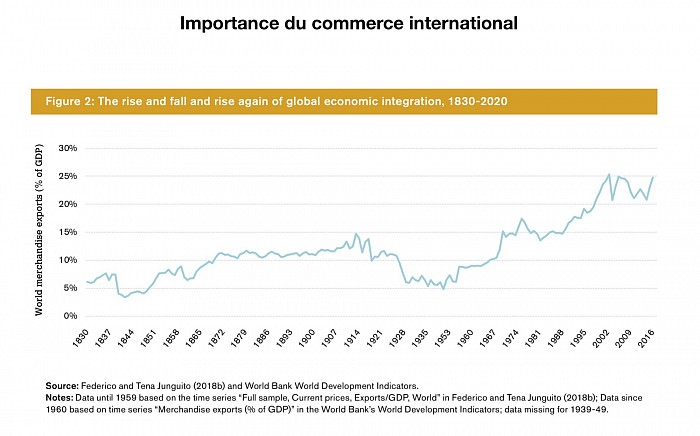

Mais les firmes européennes demeurent alors dominantes, tant dans la logistique contractuelle que l’organisation de transport ou encore le transport maritime de conteneurs. Pour autant c’est à partir du début des années 2000 que le mouvement de mondialisation des échanges marque le pas en proportion du PIB mondial, et connait des fluctuations assez fortes.

Transport maritime internatonal par type de chargement

Importance relative du commerce international en % du PIB

La chine, le monde en boite, et l’absence de stratégie ferroviaire

Au final, au début des années 2020, les groupes asiatiques ont ainsi acquis une place significative parmi les grands opérateurs mondiaux, sans supplanter les européens. En outre l’envol des prix de transport en 2022 aura permis aux grands du transport de conteneurs européens de renforcer leur diversification dans la logistique (MSC, CMA-CGM), et ainsi asseoir leur capacité d’offre globale.

Ce temps - ces décennies (à partir de 2004) - fût naturellement celui de l’approfondissement de l’intégration européenne, qui se traduisit d’une part par la constitution de firmes de dimension au moins européennes voire mondiales, mais aussi par un développement plus rapide vers l’est, pays d’Europe Centrale et Orientale puis pays limitrophes.

Naïveté et courte vue

Il reste que les pouvoirs publics avaient à prendre en compte des enjeux fondamentaux. En France et dans de nombreux pays d’Europe, les grandes entreprises privées et publiques donnent le LA, sans que les Etats ne formulent de stratégie d’offre. Le discours sur la « compétitivité », même élargie à la logistique, est une approche en termes de coûts comparatifs, au mieux en termes d’accessibilité, beaucoup plus rarement en termes de système territorial et a fortiori national et européen. On peine à penser les grandes chaînes d’approvisionnement ou les systèmes de distribution dans une logique d’ensemble.

Parallèlement, malgré l’existence de quelques grands groupes français, la balance des échanges de service de transport continue de se dégrader lourdement pour le transport terrestre, alors qu’à l’inverse le solde maritime est très positif (effet CGM).

Paradoxalement l’émergence croissante d’une politique de l’offre en matière macro-économique n’a eu aucun écho sectoriel dans les transports.

De son côté, le secteur public ferroviaire français est happé par une logique de baisse artificielle des coûts, au détriment d’ailleurs, du réseau d’infrastructures, et de tout projet significatif d’investissement pour le fret.

Seuls subsistent globalement une double logique de modération des investissements routiers et le maintien des seuls grands travaux dont l’intérêt est plus symbolique que réel (Canal Seine-Nord, Liaison Lyon-Turin) sans financement toujours assuré. On trouve même en tête de l’exposé des motifs de la loi sur les Mobilités, le vélo… L’enjeu stratégique des pistes cyclables supplante donc idéologiquement ceux du fret. D’où une politique dépourvue de perspectives. Les objectifs de transition écologique - désormais premiers - ne se traduisent pas dans les faits, malheureusement.

Par ailleurs, la planification européenne ne voit toujours pas le jour, et la politique nationale demeure pauvre.

Le rail, ravalement sans perspectives ?

Dans le domaine du rail :

- Il faillait en premier lieu traiter à la fois de la question de l’équilibre des comptes et du financement du chemin de fer. Un sujet ni nouveau ni méconnu, qui pourtant ne déboucha que tardivement sur des mesures structurelles (reprise de la dette décidée en 2018 à hauteur de 35 milliards d’€ en deux temps sur 42 milliards € de dette), et ne se traduisit pas par un assainissement du financement global du rail. Les chiffres sont hallucinants, certes, mais résultent du choix objectif de financer par une dette publique ferroviaire non soutenable ce qu’on ne voulait plus financer par une dette publique ordinaire. Le drame est que la pratique ne s’interrompit pas en 2018.. et se poursuivit avec, par exemple, Fret SNCF. L’un des résultats symboliques fût la condamnation à un plan de discontinuité de Fret SNCF (2023), parfaitement prévisible, mais aux conséquences ravageuses.

- il fallait se doter d’une stratégie crédible de reconquête dans le domaine du fret. Celle-ci aurait pu passer par un révision majeure du modèle d’exploitation, comme le suggérait le projet Commutor lancé à la fin des années 1980, et finalement purement et simplement abandonné.

- dans le même temps, et par delà diverses réformes (1997, 2014, 2018), la SNCF ne parvenait pas à décliner les conséquences programmatiques des décisions gouvernementales successives (Plan Gayssot 100 milliards de t.km en 2010 de 2000, Grenelle de l’environnement 2007), ni l’Etat à en imprimer la stratégie. La croissance des exigences de développement durable et de transition écologique ne changeront rien. La contradiction devient alors criante entre objectifs et politiques concrètes.

- plus grave sans doute encore, sur le plan sociologique, la SNCF était dans l’incapacité d’innover - échaudée par l’abandon de Commutor -, et surtout de concevoir une stratégie à moyen terme.

Organisateurs de transport et routiers : des stratégies sans politique nationale ?

Dans le domaine routier, et plus généralement des entreprises d’organisation du transport et de prestation logistique, la politique nationale était peu inspirée :

- sur le plan social tout s’est arrêté avec la logique notariale du contrat de progrès (rapport Dobias, 1993) et l’incapacité à concevoir une régulation efficace au niveau de l’Union Européenne. Or, il s’agissait, comme en 1983, simplement de considérer (et de réguler ?) la présence - massive dans certains pays - de travailleurs indépendants, et de s’intéresser à l’amplitude d’activité, facile à contrôler.

- sur le pan stratégique une certaine naïveté s’est fait jour la politique nationale n’ayant pas, pour la logistique et l’organisation de transport de stratégie définie, et une attention soutenue.

En fait, dans le domaine routier au sens large et sans doute ferroviaire, l’existence d’un pôle public significatif n’a pas été utilisé à cette fin.

D’une manière générale l’approche de la construction européenne et la mise en oeuvre des directives a été caractérisée par un conservatisme manifeste doublé d’une temporisation excessive conduisant parfois à des condamnations des instances européennes, et à tout le moins l’absence de prises d’initiatives. La crainte l’emportant sur l’action.

Un contexte nouveau

Dans ce contexte d’extension des aires d’influence européennes, certaines singularités se firent jour, partiellement méconnues ou sous-estimées. Ainsi la Russie, par exemple, a connu un essor de la logistique porté par la grande distribution tirée par les ressources de l’industrie pétrolière et gazière. Cet essor auquel les opérateurs français ont largement contribué, a masqué la nature même du régime et de ses ambitions réelles de plus en plus affirmées. D’une certaine manière les grands espaces de la fédération de russie sont apparus comme des opportunités considérables de croissance pour les opérateurs logistiques, et énergétique pour certains pays dont l’Allemagne. La « mondialisation » de la Russie touchait ici bien plus la consommation que l’industrie, la dimension du pays, présentant une telle spécificité, que c’était devenu un réel défi pour les opérateurs.

Mais là encore, il n’y a nulle trace de politiques publiques, en dehors de coopérations industrielles classiques, et encore moins d’analyse stratégique des choix. C’est ainsi, qu’on laissa « filer » 75 % du capital de Gefco dans les mains des chemins de fer Russes (RZD) en 2012, avant que celui-ci ne regagne le giron français dès le début de la guerre d’Ukraine en 2022. On peut, là aussi, parler de manque de clairvoyance.

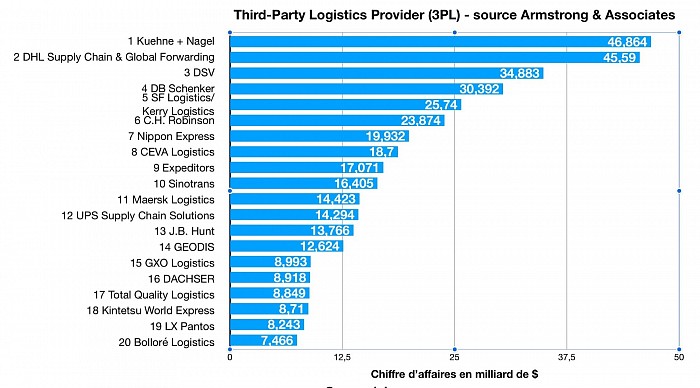

Finalement, dans le domaine de la prestation de services logistiques et d’organisation de transports au niveau mondial, la concentration est aujourd’hui forte, 10 opérateurs (parmi lesquels 5 européens) réalisant 50 % du chiffre d’affaires des 50 premiers.

Les zones du monde, restées « à côté » de ce grand mouvement, ne le sont jamais pleinement, les grands groupes se concentrant finalement « là où il y a beaucoup de PIB au mètre carré », et développent donc - a minima - des logiques de comptoir. Et petit à petit les émergeants comprennent l’importance de l’enjeu de la « structuration de leurs espaces nationaux ». Leur développement passe par une logique nationale performante qui permet par ailleurs l’essor des échanges.

Une logique que les chinois ont parfaitement saisie en investissant alors « en dehors » de leur pré-carré. Il y a donc, au bout d’un certain temps, une lutte d’influence et des investisseurs, qui, spécificités geo-politiques obligent, mettent en jeu des Etats, et plus uniquement des groupes de transport et des groupes industriels.

Il s’agit là d’une dissymétrie fondamentale entre l’Europe et la Chine, et, dans une moindre mesure entre la Chine et les USA. Pour autant il est difficile de mesurer en Europe - contrairement à ce qui prévaut dans les pays en développement - ce que sera l’impact final pour le territoire européen, de la stratégie chinoise de « nouvelle route de la soie », fragilisée en outre par les frictions politiques ou militaires sur son parcours.

Ce grand mouvement a montré des signes de crise, d’essoufflement voire de tension. Ainsi, la croissance chinoise, aboutissant à une position dominante pour de nombreux produits industriels, à poussé - à l’occasion de la crise du Covid 19 - à considérer les risques de la désindustrialisation de l’occident, singulièrement pour certaines branches. Des tensions géopolitiques se sont manifestées avec plus d’intensité de par le monde, provoquant une révision des pratiques relatives aux échanges internationaux, et une remise en cause de certains accords (dans le cadre des routes de la soie par exemple).

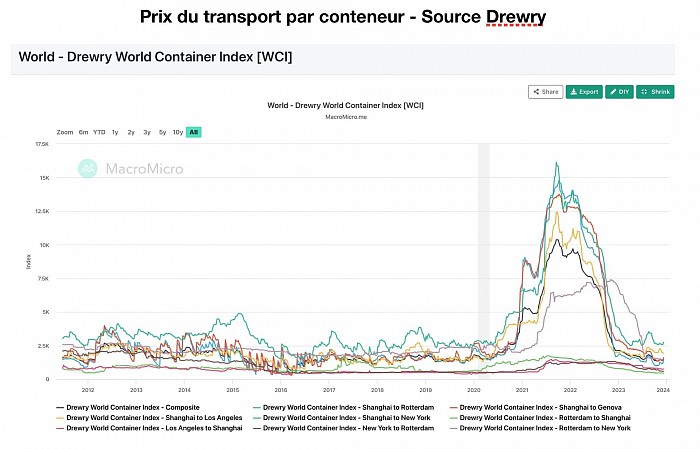

Enfin, des guerres, ou des velléités guerrières, ont directement pesé sur les échanges internationaux et la fluidité des échanges (biens, personnes, capitaux), tout en provoquant des mesures de rétorsion (sanctions) et captant pour la défense des masses croissantes de ressources. Pour autant, les fortes fluctuations des prix de transport maritime sont pour l’instant restées peu connectées aux « guerres ».

A quand la prise de conscience ?

En réalité, on peut penser que la mondialisation initiale de la fin du XXème siècle a, vingt ans plus tard, enfanté une guerre d’influence économique, la Chine se trouvant dans une situation potentiellement dominante, ce qui provoqua une prise de conscience tardive, tout comme la guerre en Ukraine « révéla » l’important niveau de risque lié aux contrats énergétiques à l’est de l’Europe. La capitalisation de la croissance passée, chinoise et russe, vient ici nourrir une stratégie politique et potentiellement ou réellement militaire. L’enjeu de développement devient ainsi in fine pour les uns et les autres une compétition entre systèmes, un enjeu d’influence, et non un long mouvement tranquille de mondialisation.

Or, les pays non démocratiques, dans un tel contexte, voient là une opportunité nouvelle pour échapper aux contraintes imposées par les pays démocratiques. Les équilibres économiques mondiaux deviennent dès lors objectivement des enjeux de pouvoir là où ils demeuraient un simple moyen de la croissance mondiale et de baisse des prix. Les nouvelles alliances politiques sur fond de guerres et de conflits localisés sont le reflet de cette compétition nouvelle, où les Etats supplantent à nouveau la magie du seul commerce.

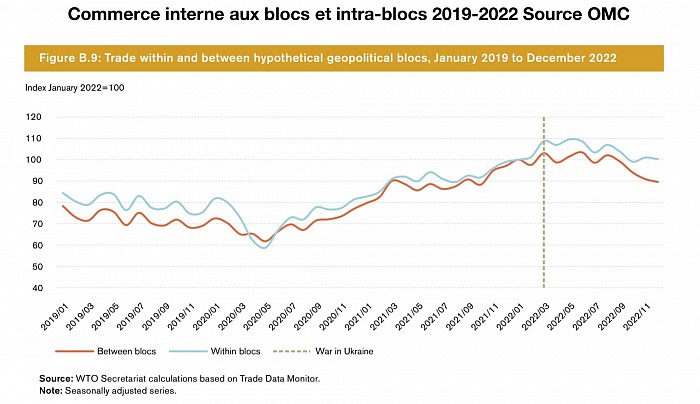

Paradoxalement, cette situation nouvelle ne modifie pas fondamentalement mais marginalement le volume global des échanges, mais produit une réorientation de certains flux, ce qui, soit dit en passant, fait apparaître de nouveaux enjeux logistiques… et donc des opportunités d’investissement (pour les chinois, ou d’autres..) mais aussi pour les grands opérateurs mondiaux. Au total, actuellement, le commerce entre « blocs » régresse plus sensiblement que celui interne aux « blocs ».

Le rôle, qu’on présente comme ambigu, de l’Inde dans ce contexte, n’est qu’une adaptation opportuniste au nouveau contexte, avec une bienveillance aimable des pays occidentaux. Seule la guerre affecte les niveaux de production et d’échange et leur structure, mais essentiellement « localement ». En revanche, certains prix peuvent, assez transitoirement, fluctuer, et certaines pénuries inattendues apparaître (cas de la moutarde). Le gaz, n’échappe pas à cette logique, la restructuration des flux à l’échelle mondiale, et à plus long terme la modification des mix énergétiques, venant réguler la crise.

Il est donc probable que la situation actuelle, si elle ne permet pas l’émergence de politiques publiques fortes en occident conduira à accentuer encore l’asymétrie des politiques occidentales (à tout le moins européennes) et Asiatiques.. ce qui n’empêchera pas mécaniquement la poursuite du développement des firmes de l’UE, mais dans un contexte plus contradictoire, d’autant que les grandes politiques publiques structurelles font encore largement défaut. Ce qu’on peine à faire sur le plan industriel (et industrialo-militaire), peine tout autant, voire plus encore, en ce qui concerne l’efficacité globale du système de transport.

P.S. 17 décembre 2023.

Principaux 3PL Mondiaux

Commerce entre blocs et intra-blocs

Cotations du transport par conteneur

Transports : l’économie physique et géographique, sa complexité impose une approche globale

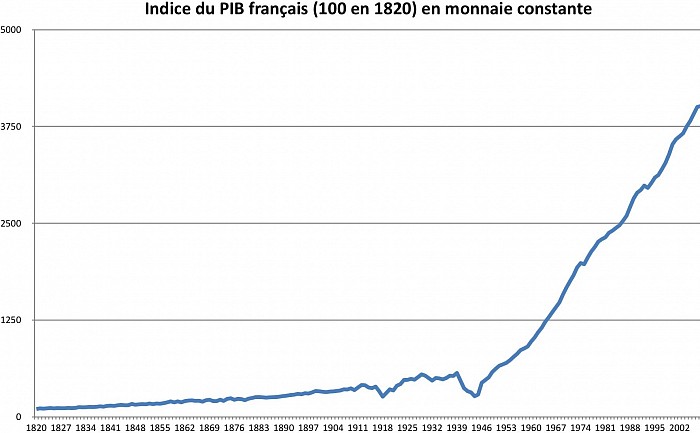

Série Maddison du PIB français en base 100 en 1820

L’économie des transports

La complexité de l’économie physique requiert des politiques d’ensemble

Une économie physique géographique

La particularité première de l’économie des transports est d’être une économie physique géographique au sens où elle traite des flux physiques dans l’espace. C’est donc d’abord une économie de la compréhension des processus productifs de base (primaires et secondaires), de leurs rapports (échanges interindustriels), et de l’articulation entre les productions « consommables » (finales) et les zones de peuplement. Pour nous, un tableau d’échanges interindustriels (matrice de Leontieff) est aussi une matrice Origine-Destination.

La construction des espaces

La place des transports est donc essentielle dans la construction des espaces économiques, à coup de facteurs naturels (l’insularité et les fleuves britanniques soulignés par A. Smith dans la « Richesse des Nations »), et de développements infrastructurels. D’abord mineurs, les grands chemins marchands, collent à la géographie physique et à ses vallées, mais très structurants ; ceux-ci changeront d’échelle en permettant de constituer les espaces nationaux au XIXème siècle (chemin de fer, voir F. Braudel dans « l’identité de la France »), puis une nouvelle fois à l’articulation des XXème et XXIème siècle de façonner une économie-monde globale (porte-conteneurs XXL).

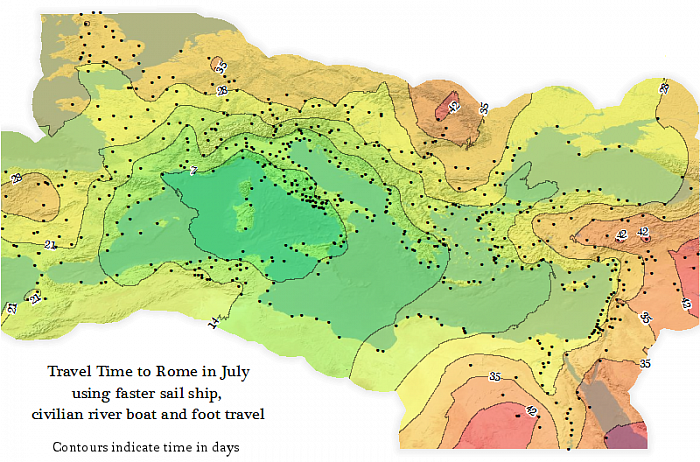

Carte des temps de trajet les plus rapides en jour (Source orbis.stanford.edu) vers l’an 200 de notre ère

Les rythmes de croissance moyens changent alors de nature, à chaque grande transformation des systèmes de transport et de circulation monétaire. Les conditions de transport déterminent les volumes de flux, par l’intermédiaire des coûts et des temps de transports. Les deux cartes de « temps de transport » ci-dessus permettent de prendre la mesure de l’ampleur, mais aussi de la lenteur de cette modification des espaces.

Le transport est permissif

Le caractère « permissif », ou de « condition générale de production » des systèmes de transport est essentiel à comprendre. C’est ce qu’on anticipé parfaitement les Saint-simoniens en France (voir Michel Chevallier, « des intérêts matériels de la France »), reliant le libre-échange et le développement des transports (rail, mer) et de la banque moderne. Dans leur esprit déjà les différents éléments (infrastructures, formation, financement, etc.) font système. (Voir par exemple sur ce thème « Les mutations des espaces portuaires français », P. Touret, Isemar)

L’enjeu on l’a compris, est de transformer la géographie des flux et son intensité. Ces transformations et innovations techniques radicales et rapides s’appuient sur des « institutions » et nourrissent des modèles d’organisation économique qui ont un poids considérable. Ainsi, la vitesse de déploiement des réseaux, le mode d’organisation des travaux, le statut des « routes », la réglementation du commerce et des échanges (douanes), créent des différences géographiques majeures, venant s’ajouter aux différenciations géographiques naturelles. De ce point de vue, l’Edit de Turgot sur les corvées est symptomatique d’une prise de conscience (« Edit du Roi par lequel Sa Majesté supprime les corvées et ordonne la confection des grandes routes à prix d’argent », 1776).

Le modèle colonial accompagne la construction des espaces nationaux Européens, la conquête de l’ouest et la guerre de sécession façonnent les Etats Unis d’Amérique.

Rotation du capital

Cette géographie des flux - élargissant le champ d’action des capitaux - s’appuie alors sur des composantes infrastructurelles, culturelles, militaires, et des régulations devant assurer la sécurité de la circulation marchande et son efficacité. Cela signifie qu’il s’agit bien de « briser l’espace au moyen du temps » (l’efficacité des transports selon K. Marx), mais aussi d’assurer la rotation rapide du capital, d’où le rôle majeur des banques et des compagnies de négoce. Dans ce « jeux » les institutions publiques, mais aussi les grandes firmes, jouent un rôle structurant et plus ou moins permissif, ou au contraire limitant (protectionnisme, conflits..). Il faudrait sans doute étudier sous cet angle la formation puis la dissolution des grands empires dans l’histoire.

Les « institutions » contribuent à édifier un « modèle » qui donne une cohérence plus ou moins forte aux politiques et aux espaces territoriaux.

La croissance et la chute puis à nouveau la croissance de l’intégration économique 1830-2020.

La présence ou l’absence d’outils de concertation et de planification a alors un rôle majeur. Il s’agit ni plus ni moins alors de diriger une part de la FBCF (investissement) nationale (ou européenne) vers la logistique, et de concevoir une stratégie d’ensemble. Les anciens Schémas Directeurs (Etoile « Legrand » de 1842 ; Plan directeur routier de 1960…) sont des traces sectorielles mais nationales de cette logique aujourd’hui quasi disparue, édulcorée, ou galvaudée…

Des espaces successivement plus larges

Cet enjeu de transformation de la géographie des flux se retrouve sous une autre forme avec la massification des transports maritimes (20 000 EVP +), et la numérisation des formalités et des échanges monétaires. La gestion des flux physiques étant une contrainte à optimiser tout comme celle des flux informationnels et monétaires pour assurer une circulation efficace du capital.

A un degré d’échanges lointains limité, le problème général est avant tout d’articuler convenablement des espaces urbains de peuplement et de négoce, à des zones de production, le plus souvent assez proches. La place de marché des bourgs y joue un rôle central.

Avec l’arrivée du chemin de fer, les espaces pertinents d’échange ont été profondément étendus (Etoile Legrand).. les politiques tarifaires (obligations tarifaires) permettant au surplus de jouer sur les zones de concurrence, et donc de production, grâce à des péréquations tarifaires (voir sur ce point R. BLOCH, Questions de chemin de fer, 1921). La connexion avec l’outre-mer est alors encore simple, concentrée, et ne concerne que peu de produits sous un régime administré.

Par la suite, le mode routier a permis, grosso-modo au moment de la création du marché commun, de faire basculer des échanges internationaux nord-sud dominants avec les anciennes colonies, vers des échanges Est-Ouest intracommunautaires. Cette évolution - institutionnelle et économique - a ainsi été permise par la standardisation routière, les progrès de l’industrie automobile et des infrastructures (programmes autoroutiers, voir : https://routes.fandom.com/wiki/Évolution_du_kilométrage_des_autoroutes_françaises), et l’hétérogénéité du rail, par ailleurs doué d’une moindre ubiquité.

Il est donc évident qu’alors la mondialisation s’est naturellement greffée sur les nouveaux espaces intégrés régionaux (existants ou en construction), comme l’Union Européenne (voir C. Reynaud, Globalisation and its impacts on inland and intermodal transport, ITF 2009)

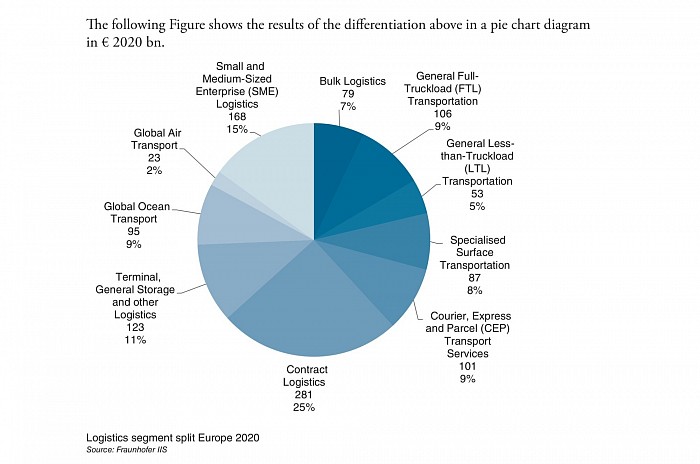

Mais l’enjeu logistique est toujours le même : la circulation marchande doit demeurer rapide, sûre, peu onéreuse. C’est d’ailleurs au seuil de la construction du grand marché unique, que la sous-traitance logistique sur entrepôt (logistique contractuelle) prend son essor, et donne une position dominante aux opérateurs européens, d’abord britanniques puis continentaux (les second absorbant les premiers). Aujourd’hui, selon P. Klaus (Fraunhofer IIS), la logistique contractuelle représente 1/4 du chiffre d’affaires global des « opérateurs de transport et logistique » en Europe.

Sans approche intégrée il n’est pas de politique efficace

Dans ce nouveau contexte, là où il suffisait d’avoir au bon moment la bonne stratégie de développement des bonnes infrastructures (rail, route, ports…), la complexité du système logistique mondial, et les enjeux de souveraineté (quelque soit le niveau de cette souveraineté), devraient conduire à une approche intégrée des pouvoirs publics.

Il s’agit en effet de s’assurer territorialement d’un système efficace et non plus essentiellement d’une « permissivité » liée au développement général des infrastructures. Les problématiques environnementales ne venant ici que complexifier un peu plus une équation déjà compliquée à souhait. Or, les pouvoirs publics peinent à penser une politique globale, parce qu’ils ne comprennent pas les ressorts du système logistique, et se contentent de politiques sectorielles peu ou mal articulées et coordonnées. De manière générale on peut penser que la LOI n° 2019-1428 du 24 décembre 2019 d'orientation des mobilités, au delà du principe général énoncé à l’article 1, a une portée institutionnelle, et ne préside pas à la mise en oeuvre d’une planification cohérente, et se contente de prévoir annuellement au Parlement un « rapport (du gouvernement) sur la mise en œuvre de la programmation financière et opérationnelle des investissements de l’État dans les transports ». Nous sommes loin d’un processus de planification, a fortiori d’une mise cohérence des politiques. Les conséquences en sont évidentes et lourdes en termes de coûts, d’échec des politiques publiques, et de compétitivité.

P.S. janvier 2024

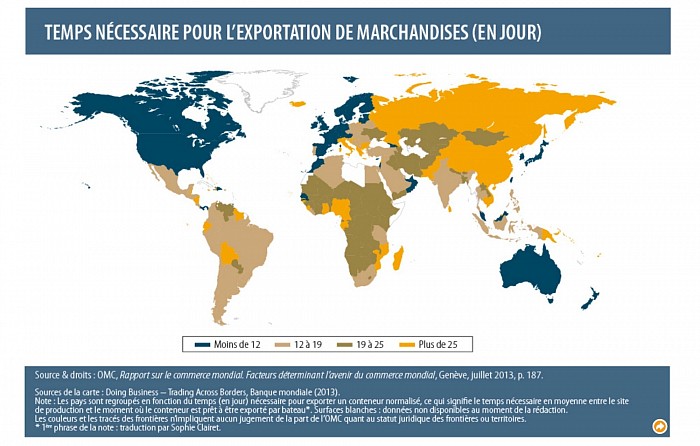

Temps nécessaire pour l’exportation 2013

Source P. Klaus : décomposition des activités « logistiques » en Europe

orbis.stanford.edu Carte des temps de transport depuis Rome (vers 200)